|

�����ڹ��ڣ���ѩ�IJ��ŵ���Ҫ�۽���һ���߳��С�����2020��9��ĩ����ѩ�IJ��ŵ���һ����һ�߳���ӵ���ŵ�303�ң����߳���98�ң��������н���21�ҡ�

�����ŵ��������������վ����۶�����½���������ʾ����ѩ�IJ�ÿ�������ƽ��ÿ�����۶�2018��Ϊ3.07��Ԫ��2019�꽵Ϊ2.77��Ԫ��2020��ǰ���������Ϊ2.01��Ԫ��

����������ʶ��ѯ���棬����2020��9��30�գ��й�Լ��34������Ʋ����꣬�����Ʋ�����ƽ���ۼ�Ϊ�����13Ԫ������Լ��3200��߶����Ʋ����꣬�����Ʋ�����ƽ���ۼ۲����������20Ԫ��

��ͼƬ��Դ����ѩ�IJ��й����ͼ��

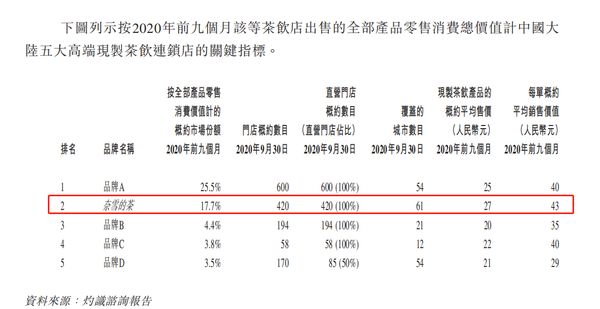

����2020��ǰ9�£���ѩ�IJ���г�ռ����Ϊ17.7%�������߶����Ʋ�����������λ�еڶ���λ�е�һ��Ʒ����ռ��25.5%��������27Ԫ�����Ʋ�����Ʒƽ���ۼ�λ����ҵ��λ���ɳ�Ϊ��ҵ�е�Ʒ�������IJ���Ʒ�ơ�

�������Dz�Ʒ“��”�������������š��ݡ������߱��������������ĸ����г��ල�����֣�����ԭʳҩ��Ȳ�����2016��1����2020��11�¹����Ĺ��ڲ����������۵����ݲ衢��֭�Ȳ�Ʒ������������У���ܲ��ų�췢�ֲ��ϸ���ʽ������119���Σ����ϸ�ԭ�������ﳬ��Ϊ�������У���ѩ�IJ�Ҳ���ֹ���첻�ϸ������

���������漤�ҵIJ����г��У���ϲ�衢��ѩ���ǵȶ������Ʒ�Ƶ�Χ��֮�£���ѩ�IJ�ĵ���ƽ�����������ѳ��������»����й�����¶��2018�ꡢ2019���Լ�����2019�꼰2020��9��ĩ����ѩ�IJ������ÿ���ƽ���ܶ�������Ϊ716����642����662����465����2019�ꡢ2020��ǰ���£���������ͬ���½�10.34%��29.78%��

������ļ�ϻ����ż�����

������ѩ�IJ辭Ӫ����������ҵ���������𣬵���ģ��������Ҫ�ʽ�֧�֣����г�Ϊ��ļ�ʵ���Ҫϣ������·������ý��IFR��������ѩ�IJ�Ŀ�����ڸ��״ι�������ļ��5����Ԫ����ǰ�д���ļ��Ŀ��ΪԼ4����5����Ԫ��

���������й��飬��ѩ�IJ�ƻ�IPO�������ڣ�δ���������Ų��������粢����г����ʣ����ڽ�һ����չ������Ӫ�����ֻ�����ͨ����ǿ��������������ӪЧ�ʣ�����������Ӧ����������֧�ֹ�ģ���ţ�������Ӫ���ʽ���һ����ҵ��;��

�������У���ѩ�IJ����й����мƻ���2021�꼰2022����Ҫ��һ�߳��м���һ�߳��зֱ���Լ300�估350����ѩ�IJ�����꣬����Լ70%���滮Ϊ��ѩPRO �����ꡣ���⣬��ѩ�IJ����ÿ��������꼰��ѩPRO������Ĺ���ƽ��Ͷ�ʳɱ��ֱ�Ϊ�����185��Ԫ�������125��Ԫ�����㣬��ѩ�IJ�δ�����꿪��Ͷ�ʳɱ�����8��Ԫ���ϡ�

����Ŀǰ����ѩ�IJ����ڽ���Ʒ�����̡���Ͷ���������о�Ա��Ͷ����������ϵ��ѩ�IJ�Ʒ�������˽����ѩ�IJ�����ļ�ϻ��˵���ʽ�������̣��ϻ��������һ���߳��к��ĵ������������̣����������60ƽ���ף�����˾����������̵���λ�õ���Ϣ�����Ƿ����������ʽ��Ϊ�ϻ��˺ϻ���ֻ���ṩ���̣���˾������е�����Ӫ����������ֳ����Ǻϻ���ӵ��40%����ѩ�IJ�ӵ��60%��

����������ѩ�IJ�Ʒ�����̵��⾭����ʾ��“���Ϻ�Ϊ�����������Ϻ�ӵ�е����Ҫ���ͣ�Ͷ�ʹ���һ���ŵ궯��1ǧ�����ң�����Ҳ���߰˰�����Ͷ�ʻر����������Ժ�����Ͷ���߽��١�”

�����й�����¶��2018����2020��9��ĩ����ѩ�IJ�����֧����ҵ�����ѣ������ʹ��Ȩ�ʲ��۾������������ؿ�֧���ܺͣ��ֱ�ռ�������17.8%��15.6%��15.6%��15.2%����ѩ�IJ�����ļ�ϻ�����ʽ�������µ꣬���dz��ڽ������֧����ҵ�����ѵ�Ŀ�ģ�����Ч��λ��д��۲졣

������Դ��Ͷ������ �²��ϳ�Ʒ| ��÷ ��2ҳ ��һҳ [1] [2] ��������: ��ѩ�IJ� |