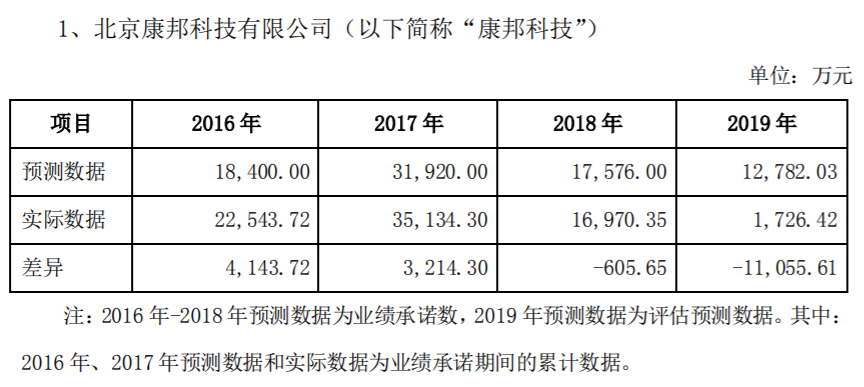

�����������Ϊ�λ�������˾����ҵ��ֵ����Ϊ��Ҫ��������һ���Լ��

����2019�껹��ӯ��0.31��Ԫ������ʾ�۽��Ľ���ҵ���ſ������������꽫��һ�����õijɼ���

����Ȼ��2020��Ԥ��ȴ����19.8-24.66��Ԫ��

�������½����ܵ�����Ӱ��ܴ�һ���Ⱦ�����1.40��Ԫ�������Ⱦ�����0.45��Ԫ�������Ⱦ�����0.01��Ԫ���������ƺ�Ҳû��ô��⡣

����һ�����Ԥ�����棬˲�佫“DZ����”��ɱ����Կ��𣬶����������������ģ�

����——ͨ������һ���Խ���������ֵ���ᡣ

�����������Ϊ�λ�������˾����ҵ��ֵ����Ϊ��Ҫ��������һ���Լ��

������������У��Ʊ�ƵƵ��֮����

������ҵ��Ԥ���У����������ͻ�ֵľ���������ڱ��������������ҵ���Ӱ�죬�Լ�Ӱ������Ե��µ�������ֵ����������������غ��У����ǿ�������Щ“���滰”�����“����”��

�����������ͨ��Ƶ��������չ���ҵ����룬��2020�������ҵ��ת�ͣ���Ϊ��һ�Ҵ���Ľ�����˾����Ӫҵ���ɽ�����Ϣ������ѧ��ѯ����ʹ����Ľ�����������ɡ�ͬʱҲ��˻���˾������ֵ����ÿ����ݲ����������һ����������ֵ��ֱ��������ϡ�

����2020�궹�������������Ҫ��14����˾���ɣ�������������������ز������8�����������ڽ�����Ϣ������ѧ��ѯ����ҵ��������������ֵ��17����21��Ԫ��

����������Ƽ��⣬��������2019��ĩ�Ծ�����ҵ���Զ��ڡ���2018���𣬳�����Ӣ�š��ൺ˫���⣬�����ľ�����δ��ʵ�ֶԶ������2018���2019���Ϊ4�ң��ܲ����ֱ�ΪΪ0.09��Ԫ���ܲ��1.40��Ԫ��

�����ӿ���Ƽ�2016-2019���Ԥ�����ݺ����ݶԱȣ����ǿ��Է��ֿ���Ƽ����չ����2016���2017�꣬����Ƽ��������ҵ���Զģ����ֱ�Ϊ�������������2.25��Ԫ��3.51��Ԫ�ľ�����

����Ȼ����2018������Ȼҵ��Ԥ�����������µ���������Ƽ���δ�ܴ�꣬2018����ŵ��1.76��Ԫ����0.06��Ԫ��2019��Ա�Ԥ�ڵ�1.28��Ԫ�������������1.11��Ԫ��

����������������2018���2019�꣬�ֱ����������ֵ3.04��Ԫ��0.44��Ԫ�����п���Ƽ��������������������ֵ�ֱ�Ϊ1.83��Ԫ��0.44��Ԫ������2020�껹����������������ֵ10.84-12.82��Ԫ��

�����������½���������ʵҲ����������δ����ɶԶġ�2018�����ŵ��0.34��Ԫ���0.02��Ԫ��2019�����ŵ��0.37��Ԫ��0.09��Ԫ�������ڲ����Լ�����ҵ��Ԥ�ڱȽ�ƽ�ȣ���������Ϊ����������ֵ���ᡣ

��������2018���г��������ұ仯�����ط���������֧��ѹ�����ӣ�ҵ������ë�����½��ȣ����¿���Ƽ�ҵ�������»���Ԥ��2019��Ӱ���Խ��ϴ�����µ�Ԥ�ڣ�ͬʱ���д���������ֵ���ᣬ�������⡣

��������ʵ����2019���ҵ��Ҳ��ȷ�����룬Ӫ�ս�Ϊ7.99��Ԫ���������ڶ�2020��Ԥ��Ӫ�յ���ߣ����궹��������ڿ���Ƽ���������ֵ�������Ե���2018�ꡣ

����Ȼ�������������Ӱ�죬����Ƽ�2020���ʵ��Ӫ��ԶԶ����Ԥ�ڣ�Ϊ3.98��Ԫ��

���������������ն������2019��Կ���Ƽ���������ֵ����ԭ������2020��Ӫ���Ѿ����֮�͵�����£����Ҷ�2021��Ԥ��Ӫ���Ը���2020�꣬��ô��������ڱ��ζԿ���Ƽ���������ֵ����Ӧ����2019��ġ�

������ʵ���ϣ��ڶ������2020��ҵ��Ԥ���У����ڿ���Ƽ�����������ȴ���Ը���2019�ꡣ���һ�ͬʱ�Զ���ӹ�˾���д��������ֵ���ᡣ

������2020�����������ֵ������������½�㡢����Ӣ�š���ѧ�����½����������ൺ˫�ܣ����������������1��Ԫ��

�������������˷��������֮��������Ϊ�����Ǵ���2018���2019���ҵ������Ҳ���ɿ�һ�ߡ�

��������2018����ֿ���13.93��Ԫ����ʱ���������������ֵ������������ҵ�Ĺ�ע������2019��ȴŤ��ΪӮ�����������ҵ��Ŀ��������⣬������ֵ����Ĵ���½�Ҳ��ԭ��֮һ��

����ͬʱ���������2019�궹������������������뼰�ڼ���ô��ڿ��ں�����������940 ��Ԫ�����������뼰 119.23 ��Ԫ�ڼ�ѵ���ȷ���ڵ��ڣ���������ѯ�����������غ���ʾȷʵ�������⣬�����������ġ�

�����˴ζ�������ķ����������������Ҳ��Ϊ����2021���ҵ�����ÿ�Щ��

��2ҳ [1] [2] ��һҳ

��������: �������