���������г�Ⱥ����¹����Ʒͬ�ʻ�

������ʶ��ѯ������ʾ�����������Ѽ�ֵ���㣬�й����Ʋ�����2020����г��ܹ�ģԼΪ1136��Ԫ��Ԥ�Ƶ�2025�꽫�ﵽ3400��Ԫ��������������Ϊ24.5%��

��������˵��һ���������������г�������ǧ���г�ǰ�������Ų���������Ʒ��������롣

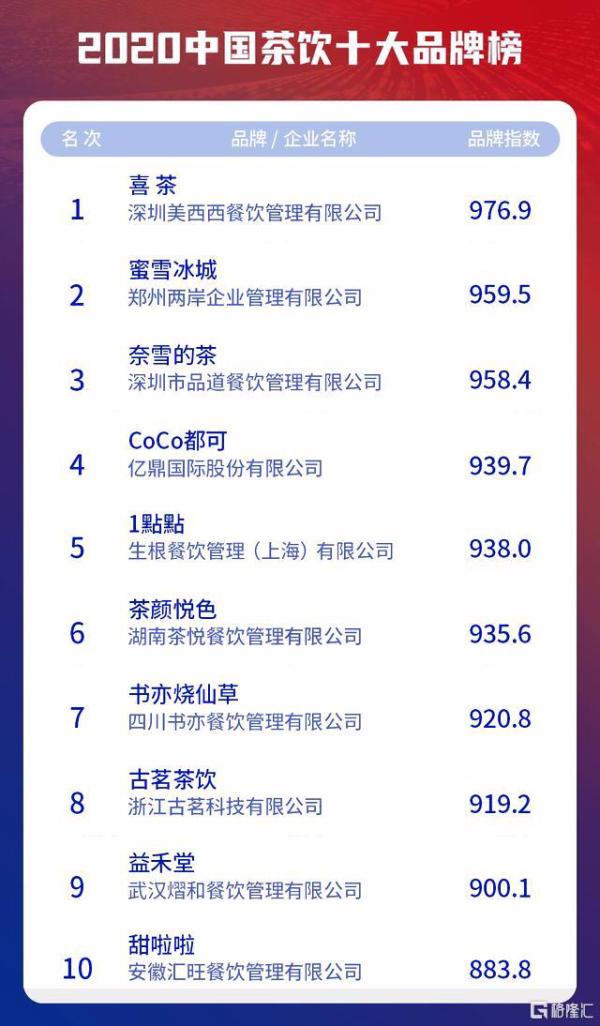

������¡�㡶2020�й�����ʮ��Ʒ�ư���ʾ��ϲ�衢��ѩ���ǡ���ѩ�IJ衢CoCo��1��㡢������ɫ����ǰ��λ��

�������У���ѩ�����������³��г���Ʒ�ơ�������ɫ��CoCo��1����Խֱߵ�Ϊ����ϲ�衢��ѩ�IJ�ȸ߶˲������ڴ�����������ꡣ

�������ʱ�֧���ϣ���ѩ�Ķ�����Ҳ�O���˳����“��ҩ”��2020��3�£�ϲ����Coatue����ʱ���ս��Ͷ�ʣ�Ͷ���ֵ160������ң�����1�£���ѩ��������������ʣ�Ͷ���ֵ����200��Ԫ��

�������ݡ�2020��������Ͷ�������Ʊ��桷��ʾ��2020��ȫ�꣬����Ʒ��һ����18�����ʣ���¶�ܽ���17.43��Ԫ����ң�ͬ������Լ700%��ռ������ʳƷ/����Ʒ���������ܶ��36%��

�������У�ϲ����������ѩ��ͬһγ�����ľ������֡��й�����ʾ��Ŀǰ���²�����ҵ��ͷ���У���ѩռ��17.7%���г��ݶ����ϲ��25.5%���г��ݶλ�еڶ���

�����ŵ������ϣ�����2020��ף�ϲ����61�����п���695�ҵꣻ����2021��2��5�գ���ѩ�IJ��ŵ�����Ϊ507�ң��ŵ�������ϲ���ʤһ���ҵ��ϲ���ֵ�Ѿ��ﵽ��250��Ԫ��

����Ϊ����������Ʒ���б��־���������ѩ����Ŭ����߿͵��ۣ��ڵ������ƷҲ�����˴��¡�

����Ŀǰ����ѩ�IJ��ŵ����������ͣ�����ѩ�IJ�������꣨������ѩ�ι�������ѩ������꼰��ѩBlaBlaBar������ѩPRO�����ꡣ

�������У���ѩBlaBlaBar�ṩ���־����Ʒ����ѩPRO�ṩ���ȼ���ͷ�����ѩ�ι�����Ϊ“��Ʒʵ����”���ṩ�˳�1000��SKU��

�������й����У���ѩ�IJ���δ������ƻ��ŵ��У�Լ70%��Ϊȥ��11�¸��Ƴ�����ѩPRO�����ꡣ

������ѩPRO�꽫��Ʒ��Ӫģʽ��Ϊ���ȡ���������決����ʳ�����Ĵ�ģ�飬��פ����칫�������ܶ���������ȥ��������ĺ決���������ڽ��ͷ�����˹��ɱ���

����Ȼ����Щ������Ч��λ��д���֤��2018-2019�꣬���Ʋ�����決��Ʒ��������Ʒ��Ӫ�չ��ױ���ԼΪ7��3��������2020��ǰ��������һ��������8��2��£������ζ����ѩ�������߸���dz���һ���������

�����������棬��ȥ���꣬��ϲ�衢��ѩ�IJ衢���ֲ�Ϊ�����ĸ߶���ʽ���������������г���ͷ���������Ҷ���ˮ���衢֥ʿ�̸Dz衢ţ�������ơ�

�������ۺ����������Ҳ�Ʒ��Ȼȱ�����ݣ��䷽����ʽ�ױ�ģ�£�ͬ�ʻ�����ҲԽ��Խ���ء��쵤��ָ�����߶˲����ı������ڵ���Ͷ���ż��ϸ��Լ�Ʒ�Ƶ��Բ��죬����ѩ�IJ��Ʒ��ϲ�����ƣ��۸�Ҳ��ϲ��ߣ���������ǿ��

�������⣬�߶������˹�Ҳ�Dz�����ҵ��һ��ʹ�㣬�����˵�٩“һ�����ж�����ȫȡ���ڵ�Ա���ǵ��ֶ�������”

�����߶˲�����Ʒͬ�ʻ�

������Ʒȱ�����ؾ�������ƽ̨���û��ҳ϶ȵͣ�δ�����ն���Ȩ����ѩ�IJ裬Ҫ����ھ�����������³��ڱ�������̬�ƣ���������ҵ���ٵ������ս��

�������˵��ѩ�����Ҫ����“��ʽ������һ��”ͷ�Σ�����ȡ��ۿռ�Ļ������ؼ�������������ѩʵ�ʵľ�Ӫ������Ƿ���ʵ��ӳ������ʽ����ͷ��Ʒ�ƵĻ����棿������֮���Ƿ��ܹ���������Ʒ�Ƴ�����������

������ǰ������Ӫ���Ϳ��긲�ǵľ����ι�ȥ�߶˲�����δ��컨�壬���³�������չ���⣬�߽����չ�ǽ���������ս��

������Դ���۲����� ¬˼Ҷ ���Ȼ

��2ҳ ��һҳ [1] [2]

��������: ��ѩ�IJ�