|

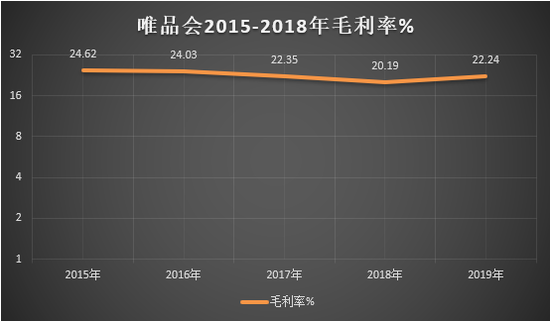

������Դ��Choice�����նˣ���ͼ��ÿ�ղƱ�

��������Ԫ��ҵ��û��Ϊ������µ����������������û����������»���Ӫ�ռ��ȷŻ���ë���ʴ�24.62%һ·�½���20%���ҡ�ֱ��2018��7�£�ΨƷ��ò�����ת��ʧ�ܵ���ʵ�������ع�����������

����2019�꿪ʼ��ΨƷ�Ὺʼ��ȫ����������ʵ�����ΨƷ�֣���ʼ���ģ�չ����°�����˹������2019��ĩ��ΨƷ��ӵ�д�Լ300�����µꡢ�Լ�200��ΨƷ�֣�����ë����Ҳ����������

����2020��7�£�ΨƷ���չ�����5��������˹�㳡����Ӫ�У�5�����ڹ滮�����е�ɼɼ��ҵ��

������ҵ����ʿ��Ϊ��������˹�ľ�Ӫ��������Ϊ�����ٵ�һ����ս�������̶���������ִ����������Ļ�����ʩ�ȣ�ΨƷ����������Ҫ�˷����ż��ϸߡ�

������Ȼ�����²������࣬������ҵ����ΨƷ����ݹ�˾����ս���Ƴ��Ĵ�����Ŀ��Ŀǰ�Դ���ʵ��̽���Ρ���ΨƷ�ṫ����������ʾ��ĿǰΨƷ������������Ŀ�Ծɴ��ڿ���״̬��

�������۳ɼ�����“����”������ģʽ���ٳ���

����“Ʒ�����������dz�ֵ��100%��Ʒ��”“���·�����ΨƷ�ᣬ���Ǻ����ӣ����������ۣ�”���ƵĹ������ض���Ƶ������˵������֪����������ΨƷ��ͨ��������ֲ����ķ�ʽ��“����”�˸����Ȳ����Լ����ս�Ŀ���硶��ʮ���ѡ�����ʮ�������2�����˷����˵Ľ�㡷�ȵȡ�

�����ؽ���Ʒ��Ӫ��֮�£�ΨƷ����2020��������ȣ����ڽ����˽�Ϊ���۵ijɼ��������ڴ˱�������ģʽ�����ѡ���ҵ�����Ӿ硢�û������Ż����ѳ�ΪΨƷ�������֮����

������ΨƷ��2020����������ʾ���������ھ�Ӫ��232������ң������ɶ�����12��Ԫ��Ŀǰ������32������ʵ��ӯ������������APP�ܻ�Ծ�û���4340���ˣ�ͬ������36%��GMV���ɽ��ܶͬ������21%��383��Ԫ��

�����������⿴�������IJƱ����ݱ��ݡ��й���������B2C�г����ȼ�ⱨ��2020���4���ȡ�������ʾ��2020���4���ȣ��й���������B2C�г�����ģΪ21832.4��Ԫ����ң�ΨƷ����г��ݶ��Ϊ2.6%��

������Ȼ�����ź���֮��IJ���ӿ�֣�ΨƷ�������ģʽ�Ѳ��پ߱���ҵ���ƣ������ѱ�����ƽ̨��ģ�¡������뵱����϶����Ա��;�����ȥ��Զ������������֮��ƴ��࣬�������Ҵ�ֱ����һ����һ����Ϊ“others”��

������ÿ�ղƱ���ע���ΨƷ���û��������ٶȲ�δ��ӮӪ�������ٶȡ���ΨƷ��������ȱ�����ʾ������Ӫ������Ϊ11��Ԫ��ͬ����������50%��ռ��������ش�3.7%������4.9%��

�������⣬2020��������ΨƷ�ᾭӪ��������ֽ�����������ȶ����ݲƱ�������¶��2020���һ���ȣ��侭Ӫ��ֽ���������ת����Ϊ-16.99��Ԫ����Ȼ�ڶ�����������50.89��Ԫ����ʱ������������ֱ����12.03��Ԫ�����ң��������ȸ���ֵ��2019��ͬ��ͬ���»����ȴ�41.84%��

����2��16�գ�ΨƷ�ᣨVIPS.US���������ƻ���2021��2��25�գ������ģ�����ǰ������2020����ļ��Ⱥ�ȫ��ҵ��������������į���ΨƷ�ỹ�ܷ��¹��£��ڵ��̽�������ɱ�п������Լ����µ����أ�����������Ŀ�Դ���

������Դ��ÿ�ղƱ� ������ ��2ҳ ��һҳ [1] [2] ��������: ΨƷ�� |