|

�������ó�2020��ҵ��Ԥ��

������Դ����˾����

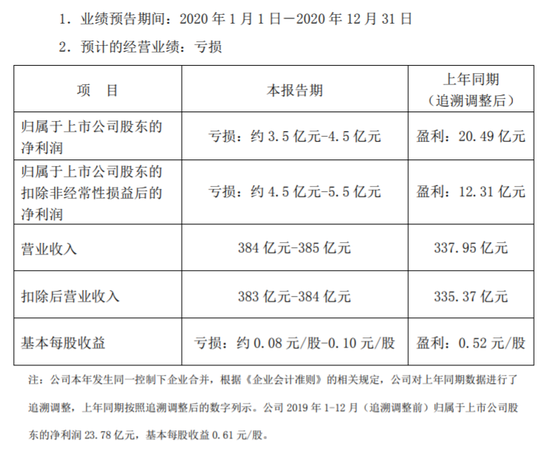

����ӯ����������ƣ��

�������óǽ�2020��ӯ���½��������ĸ����棬������������Ӱ�졣

�����ù�˾��ҵ��Ԥ���б�ʾ����2020���¹�����IJ���Ӱ�죬�������óǼ�����С�����ڵĹ������Ŀ����������۶��½������������٣�ͬʱ��˾��������������Σ����⻧���а��������ʵʩ���������ߣ����⣬�Ƶ�ס��������٣���ס�ʽ��͡�����Գ�����ҵ��IJ���Ӱ�����°����������ƣ����幺�����ĺ;Ƶ������½���ʹ��˾ȫ���������Ӫ����Ԥ��ͬ�ȼ���Լ9.6��Ԫ��

����ͬʱ���ܺ�۵����Լ�����Ӱ�죬�ù�˾�����ڽ�������Ŀ���ۼ۸�δ��Ԥ�ڣ�������Ŀ�����鹤�����ɱ����ӡ����óǰ���Ŀǰ�г��ο��۸����Ŀ��ʵ��������������ʲ���������Ӧ��ֵ���ԣ���Ը����ʲ������ֵ��Լ13��Ԫ���Ӷ���ʴ��2020�������

������Ȼ��2020���ҵ��������Ӱ����һ����ϵ�����ǣ�ʵ���ϣ����ó�2019���“�ɼ���”Ҳ�����ÿ����������ù�˾���������ҵ�����֣�2019�꣬����Ϊ���ص���Ʒ�����ۼ�һ�����ؿ���ҵ��ë���ʽ�2018��ȼ���4.98���ٷֵ㣬���۹�˾����ë������2018���46.08%�½�4.87���ٷֵ���41.2%������Ӫҵ����ͬ������52.41%�������ĸ������������Ϊ15.27%����ĸ�������ʽ�2018���½����������ٷֵ㣻��Ӫҵ���뼰��ĸ�����������������������£��۷Ǿ�����ͣ�Ͳ�ǰ����С������0.51%�����е��������ļ��ȳʿ���״̬�������ֱ�Ϊ0.07��Ԫ��2.28��Ԫ��

�����ɴ˿ɼ���2019����ó�Ӫҵ���뼰��ĸ������ʵ��������һ���������ڷǾ��������档��Ϥ���ù�˾2019�������ӹ�˾��Ȩ����Ͷ��ʵ�ַ�ͬһ��������ҵ�ϲ���ȡ��Ͷ������Լ14.57��Ԫ������Ҳ��Ϊ�˸ù�˾2020���ĸ�������»���ԭ��֮һ——���óDZ�ʾ��2020�����Ǿ���������Ԥ��ͬ���½�Լ90%��

�������ͬʱ��2020����óǵ�����ë�����������˴�ǰ���½����ơ�����ҵ��Ԥ���б�ʾ����˾2020��������������Ŀ�����ģͬ������Լ21%����������Ŀ�е�ë����Ŀռ����ߣ�������ë���ʽ�2019���38%�½�Լ10���ٷֵ㡣

������Դ��Ͷ��ʱ�� ���ƾ��о�Ա �Ʒ��� ��2ҳ ��һҳ [1] [2] ��������: ���ó� |