|

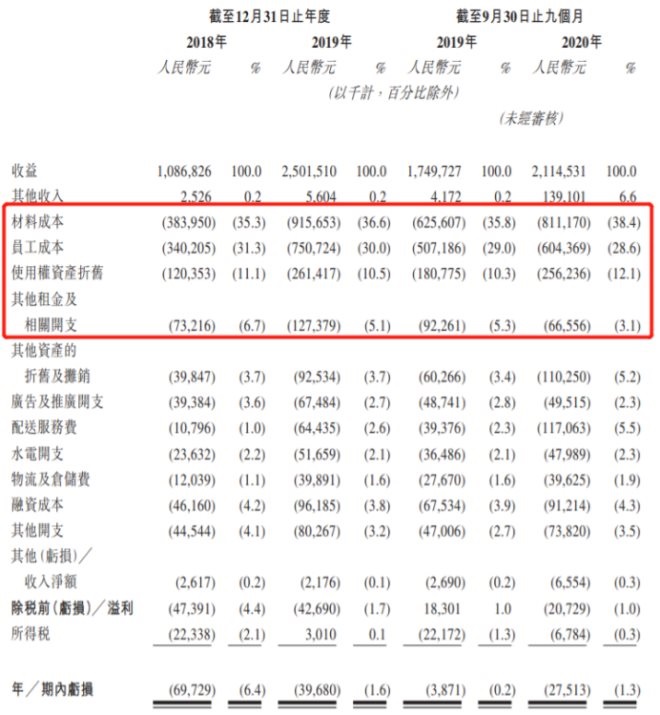

�������ŵ꾭Ӫ֮�⣬���ʳɱ�������Ҳ��Ӱ����ѩ�IJ�����ӯ����һ��ؼ���2018�ꡢ2019���2020��ǰ�����ȣ���ѩ�IJ����ʳɱ��ֱ�Ϊ4616��Ԫ��9618.5��Ԫ��9121.4��Ԫ��ռ��Ӫ�յ�4.2%��3.8%��4.3%��

������Ʒ���ŵ�������

������������ռ������23.9%

����Ϊ���㲻ͬ�г�����Ⱥ�����������ѩ�IJ�֮�⣬��ѩ����������Ʒ��̨�ǣ���Ҫ�ṩ�̲輰���ʲ����ϣ�רע������һ���Ĺ˿ͣ������Լ۸��Ϊ���е�ѧ���������ϰ��塣

��������2��5�գ�̨�Dz�Ʒ��ƽ�����ΪԼ16Ԫ������ѩ�IJ��ṩ�����Ʋ�����ƽ�����Ϊ�����27Ԫ��

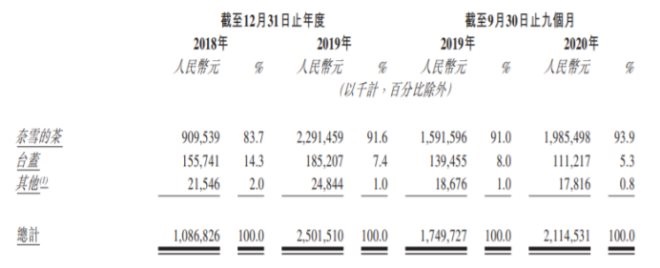

�������ǣ���ѩ�IJ��������Ӫ��һֱռ��ͷ�����й�����¶��������������ֹ2020��ǰ�����ȣ���ѩ�IJ���̨������Ʒ�Ƶ�Ӫ��ռ�ȷֱ�Ϊ93.9%��5.3%��

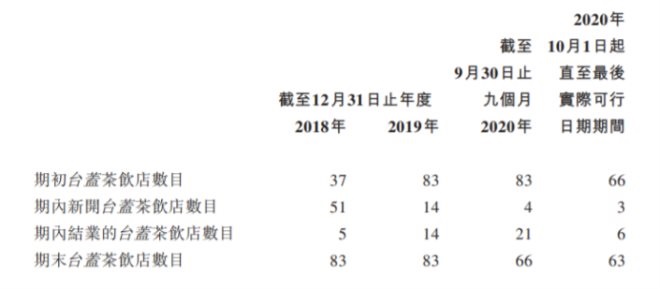

�������⣬���ŵ������ϣ�̨���ɽ���2018��12��31�յ�83�ң�����������2��5�յ�63�ң��й�����ͣ�����Ҫ��������ѩ������̨�ǵ��������ԡ�

����������ԣ�����̨�ǵ���ʷ��Ӫҵ�����г���������ѩ�Ĺ����������������̨�����ѻ�ó����г��Ͽɵ����������г����������ǿ������š�

�����й�����ʾ��2020��ǰ9���£�̨�Dz�����Ӫ��1.1��Ԫ��ͬ���»���20.3%��������ͬ���ܵ�����Ӱ�죬��ѩ�IJ�����Ӫ�ջ���ͬ��������20.8%��̨�ǵ�ƽ�����������۶���2018���7537Ԫ��������2019���6387Ԫ�������������У�̨�ǵ��ŵ�������δ�����䶯��

��������������ѩ�IJ�Ĵ�ʼ��������˵����ѩ�ijɹ�����ʱ���������˺͵Ľ����“�����������ٸ���һ����ѩ�IJ裬��Ҳ����������”

����������ѩ�IJ���Ʒ���ŵ�������������������һ�����ݾ����ܵ�����Ӱ��ȴ��������������������ҵ��

������������������������ֱ�ռ��ѩ�IJ��������ͬ�ڲ������������Լ7.8%��17.3%��15.9%��33.3%��

�������ǻ�������ҵ������ǣ������ͷѳɱ�Ҳ���������������й�����ʾ��2018�꼰2019���Լ�����2019�꼰2020��ǰ�����ȣ���ѩ�IJ����ͷ����Ϊ�ֱ�Ϊ1079.6��Ԫ��6443.5��Ԫ��1.17��Ԫ��ռ��Ӫ�յı���Ҳ��1%������5.5%��

������Դ���־Ӳƾ� ������ ��2ҳ ��һҳ [1] [2] ��������: ��ѩ�IJ� |