2020年以来,新式茶饮企业频繁传出上市的消息。“新式茶饮第一股”,尤其“高端新式茶饮第一股”将花落谁家,几度成为市场讨论的热点话题,迟迟未有定论。

直至近日,该领域的上市事宜终于取得实质性进展,第一股的去向也逐渐明朗。

2月11日晚间,港交所文件显示,奈雪的茶(以下简称:奈雪)正式递交上市申请,摩根大通、招银国际、华泰国际为其联席保荐人。参考过往港股IPO节奏来看,奈雪有望于二季度前后挂牌上市,率先登陆资本市场。

不可不察的是:奈雪,究竟何以“抢跑”?我们又该如何看待其中价值?

一、以匠心,成就初心

首先来看,这与奈雪的企业基因及市场站位不无关联。

奈雪是一个年轻的品牌,但品牌定位十分清晰。如其招股书所述:“茶作为世界三大饮品之一,在中国拥有最广泛的消费群体,但在全球范围还未出现一个流行的代表性品牌,能够向消费者提供兼具高品质和便利性的茶饮品。随着顾客对健康茶饮的消费需求不断提升,带来了孵化高端品牌的土壤。奈雪成立之初所坚持的目标就是打造高端茶饮品牌,改变大家对茶饮的固有认知,让奈雪成为一种流行、时尚、健康的生活方式”。

2015年,第一家奈雪茶饮店开业,选址位于深圳高端商业中心的核心位置,产品坚持使用鲜果、鲜奶、好茶、低糖制作,一举改变消费客群对茶饮品牌的传统印象。且据灼识咨询,中国使用鲜果制备现酿茶饮的先河,“现制茶饮搭配烘焙产品”等创新概念均由奈雪开创。

现时而言,奈雪已于一众新式现制茶饮品牌中脱颖而出,成为毋庸置疑的头部品牌。

截至2020年9月30日,奈雪茶饮店的数量已增至422间,遍及中国大陆61个城市、香港特区与日本;据灼识咨询,以覆盖城市数目计,奈雪拥有着中国最广泛的高端现制茶饮店网络。

具体经营方面,招股书显示,2018年、2019年及2020年前9个月,奈雪的营收分别为10.87亿元、25.02亿元和21.1亿元,呈现高速增长;亏损亦逐步收窄,由6972.9万元降至2751万元。

考虑到2020年初疫情肆虐,非必需消费品行业深度承压,奈雪能够持续取得稳健向好的成绩,某种程度上已凸显其品牌高势能。具体还体现在:其一,2020年前9个月,奈雪每单平均销售价值达到43.3元,于中国高端现制茶饮连锁店中排名第一,远远高于35元的行业均值;其二,疫情后期,奈雪业绩实现强劲复苏,奈雪品牌所产生的营收由2019年第3季度的6.33亿元,增至2020年第3季度的9.05亿元,同比增幅约43.0%。

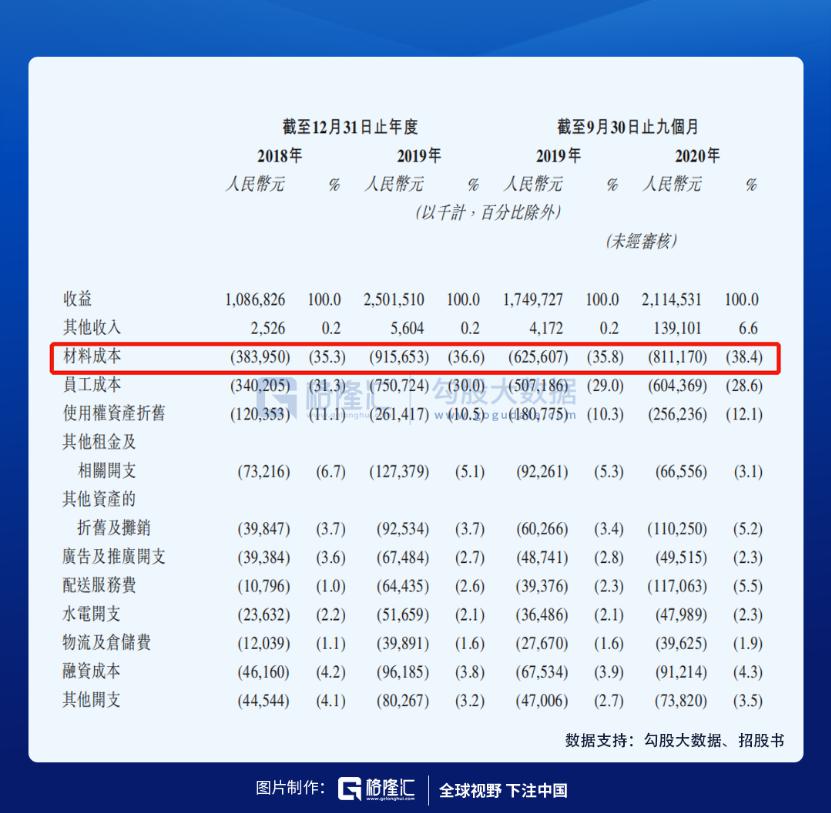

另外,奈雪的收入、成本分布情况也得以曝光。

招股书显示,以产品划分,奈雪现制茶饮的营收占比始终高于70%,2020年前9个月,这一比例约为77.2%;其最高成本来自食材原料,且以鲜果茶为主,该项开支的比重持续维持在30%以上,最高达到38.4%,而非早前外界以为的店铺租金。

也再次用数据论证,“一杯好茶”始终是奈雪的初心所在、匠心所指。

二、“人、货、场”,三位一体

进一步来看,奈雪能够成为“一杯好茶”的关键,又在于其基于品牌定位,围绕消费品牌的底层逻辑而持续升维,形成了适配高端茶饮品牌发展,“人、货、场”三位一体的全域营销体系。

人群维度,奈雪主要以年轻、商务和家庭为核心客群,面向的消费者基数大、具有高消费潜力。年轻群体为例,中国是目前全球Z世代和千禧一代人口最多的国家之一,且“世代财富”效应正不断放大,驱动这一群体消费水平提升。

与此同时,奈雪致力与消费者建立深度、长期的关系,这使其产品的复购机会不断增加,得以挖掘可观的消费全生命周期价值。例如,奈雪通过数字化在会员侧实现的显著优质增长,自其开始运营会员体系起,月均新增会员数近200万,目前会员数近3000万;2020年前9个月,其订单总数中约49.4%来自会员。亦或是,长期以来,奈雪始终为消费者保留“无理由换一杯”的权利,坚持为顾客提供面对面的服务,致力打造有温度品牌的举措等等。

产品维度,奈雪一方面坚守品质、健康产品的原则,面临材料成本等挑战而不妥协;另一方面注重产品研发,通过持续、领先的创新力释放自身品牌潜力,引领行业趋向高质量发展。

具体而言,奈雪已经打造出霸气鲜果茶、宝藏鲜奶茶、冷泡茶三条经典产品线,并在基础之上结合季节和热点,不断“赋新”。据不完全统计,仅2020年一年,奈雪累计进行100多次上新,几乎做到月月上新,其中不乏销售数据不错的新生品类,如水果鲜奶茶、气泡茶等。

上升至行业层面来看,正是传统茶饮的“赋新”,推动了更多年轻消费者了解中国茶文化,为新式茶饮市场“扩容”。奈雪作为业内头部品牌、推动产品创新的主要力量,在茶饮品牌的普及化、全球化中无疑起到至关作用。

同时,新一代消费主力,天然具有悦己、个性等特征,对消费品牌的商业嗅觉和迭代能力提出更高的要求,反推市场先行者“出圈”。换句话讲,新一代消费主力正在重新定义消费市场,而市场先行者正在重新定义商品,引领行业新兴趋势。

奈雪而言,其经典+创新共驱的两大产品线,除了有效贴合多元、“善变”的消费者需求,为自身构筑起稳健发展的基本盘,也为整个市场的发展注入增长活力,提供了风向标。

渠道维度,奈雪线上端数字化持续见效,自营及第三方外卖业务发展迅猛;线下端坚持提升品牌格调,赋能社交场景以增强消费者体验。

线上方面,奈雪外卖订单所产生的营收由2019年前9个月的2.5亿元,大幅增至2020年前9个月的6亿元,占到总营收的26.4%左右。2018年、2019年及2020年前9个月,奈雪订单总数中分别约有4.4%、12.5%及23.9%为通过奈雪微信和支付宝小程序、应用程序及其他第三方平台下达的外卖订单,增长速度可见一斑。

线下方面,奈雪历来贯彻大店模式,无论标准店,还是下一步计划主推的奈雪的茶PRO,店铺面积始终维持在80平以上,核心旨在创造社交空间。且主力店铺外,其还开设了奈雪梦工厂、奈雪酒屋BlaBlaBar等特色店型,在空间体验上引领并满足顾客的多场景、多元化需求。

实际上,餐饮服务等零售领域而言,门店仍是品牌最佳的营销渠道,展店仍决定着品牌的增长势能。随着零售企业们纷纷数字化,渠道红利悄然“重返”线下,助推OMO模式(从线上到线下)站上风口,线下门店在深化体验、传递品牌价值上发挥的重要效用,再度被充分认知。

且很关键的一点在于,奈雪的门店已被植入“社交标签”,其部分店内已配备抓娃娃机、限量版手办、玩偶等社交型装置。以互联网思维同比,社交流量天然具备高频、高价值,社交软件堪称黄金赛道,具有强社交属性的零售终端或亦然,通过给消费者提供社交场所,这类门店将有很大机会提升流量的转化、留存效率等,继而持续打开成长空间。

纵观过往,类似的门店似乎只有星巴克。也意味着,奈雪当前处在一个具有竞争优势和想象空间的竞争位上。

三、凭“抢跑”,制胜未来

至于“抢跑”的价值,笔者以为更多在于对未来前景的积极助益。

行业层面来看:

随着新式茶饮的创新、外卖服务的发展等,中国茶饮市场预计实现快速增长。特别是,高端现制茶饮所产生的零售价值,将以32.2%的复合年增长率扩大至2025年的522亿元左右,增速预计将超过其他现制茶饮领域的平均增速,占中国2025年现制茶饮消费价值总额的约24.8%。

竞争格局上,高端现制茶饮市场相对集中,截至2020年前9个月,按全部产品零售消费总价值计,前五大市场参与者合共占50%以上的市场份额,奈雪所占据的市场份额约17.7%。且由于头部品牌突出的品牌力及研发优势,行业壁垒效应愈强,预计未来几年,市场份额仍将集中在几大头部玩家手中,甚至有望进一步集中。

奈雪作为头部品牌,无疑会是新式茶饮市场扩容的受益者,并且,其当前的营收体量距离整个赛道的天花板尚有较远距离,恰恰证明,当前正是一个可以打造全球化茶饮品牌的时代,其成长条件相当良好。同时,奈雪登陆资本市场的“先手之棋”,除了能够使其获得资金支持外,或还会为其品牌传播等带来一定裨益,进一步增厚其品牌势能。

公司层面来看,除头部品牌优势外,招股书中还传递出两则重要信息:

其一,奈雪计划近两年拓店650家,其中约70%为奈雪PRO店。奈雪PRO店不仅拓展了商务场景,在饮品上增加了咖啡系列,还增加了预制烘焙产品如纸杯蛋糕、设置零售区域等,并预期实现80%的数字化,以提高运营效率。

其二,奈雪计划在中国不同城市建立多个中央厨房,以储存原材料及制作预制烘焙品,并将通过数据驱动赋能整个供应链管理。

更灵活、多元的门店组合,或是数字化赋能背后,无一例外地指明,奈雪将优化门店运营成本,提升门店经营效率。且较标准店而言,奈雪PRO店的渗透力较强,复制效率更高,投资回报周期或进一步缩短。由此预期,随着奈雪登陆资本市场,得以加快推进PRO店的布局,其前期积累的品牌优势或将有望集中凸显,展现出强劲的业绩爆发力。

四、尾声

整体而言,奈雪“高端现制茶饮”、“强社交属性”等品牌定位深入人心,成长天花板较高,发展潜能可期。

资本市场方面,当前市场对港股消费龙头股热情高涨,相关标的值得重点关注。同时考虑到,港、A两市目前均缺乏可以对标的上市公司,奈雪作为“高端新式茶饮第一股”,兼具高成长性和稀缺性,极大可能将享受估值溢价;且新式茶饮赛道的标准化程度、净利润率还要优于餐饮赛道,亦将有望为其支撑起较高估值。

搜索更多: