������ȥ��2020�꣬�����ͻϮ�ø��и�ҵ�ܵ��˲�ͬ�̶ȵij�����ò����˸�̾ʵ“��”��“��”����ֵ��ע����ǣ���ҵҵ����Ϊ“����һ��”���ּ���������ҵ��Ӫҵ�����뾻�����ܹ�ģͬ�Ⱦ�������������������ͻ����

�������ͬʱ����ҵ�ܵ��г�������ҵ����ͷ��ƵƵ��Ϊ“������”�����У�������ӾƳ��ɷ�����˾�����¼��“��ӹɷ�”���ڽ��ڸ��ǻ�����ʽ��ӿ�룬�ɳ��Ա��г��Ͽɡ�

������һ���棬�л�����������֮��������ʱ���������ϰ�ס��Թ��������й����罻�Ļ��У�“��”����˵�Dz��ɻ�ȱ�����֮һ���ر�������������֮ʱ���Ƹ��dz���������Ʒ֮һ�����ǣ��Ƶ���Ʒ���Խ����������ġ�

���������ڴˣ���Ϊȫ�����Ͱ�������ҵ����ӹɷݣ����ڴ��ں�ļ���Ӫ�ռ�������������ƵƵ�ﵽ�ٷ�λ������2021�����ն������ǿ��ǿ�ߺ�ǿ��״������Ԥ��ҵ��ȷ���Ըߵ���ӹɷݣ�2021���һ����ҵ�������������������ơ�

����һ����ҵ������������������ǿ����ӹɷݻ��ʽ�������

����2020�괺���ڼ䣬�����ͻϮ���������д����˾��Ӱ�죬���и�ҵ���ܵ��˲�ͬ�̶ȵij�����������й�˾�Ķ��ڱ���ɷ��֣�������Ӱ�죬���ٹ�˾Ӫҵ����;���������»��������������븺������

����Ȼ������ҵȴ“����һ��”��Ӫҵ�����뾻��������“����”��

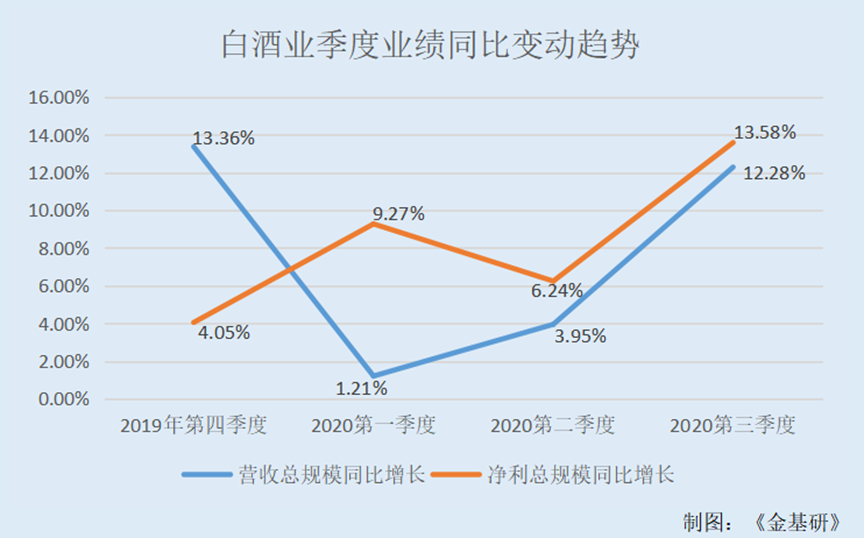

�����ݶ����Ƹ�Choice���ݣ�����������ҵ���࣬2019����ļ��ȡ�2020���һ�������������ȣ���ҵȫ�����й�˾Ӫҵ�����ܹ�ģ�ֱ�Ϊ608.24��Ԫ��766.28��Ԫ��529.44��Ԫ��608.75��Ԫ���ֱ�ͬ������13.36%��1.21%��3.95%��12.28%��

����ͬ�ڣ���ҵȫ�����й�˾�������ܹ�ģ�ֱ�Ϊ191.98��Ԫ��301.91��Ԫ��176.88��Ԫ��212.72��Ԫ���ֱ�ͬ������4.05%��9.27%��6.24%��13.58%��

����ֵ��һ����ǣ���ҵ�ܵ��г�������ͬʱ����ͷ���Ҳ�����γɡ�

����һ���棬“�ȾƳ�ҩ”���鼸���ᴩ2020���°����A���г�����2021�꣬�ư�������ǿ���ƹ�Ϊ�Ļ������Ź��ٶȳ��г����㣬����Ƶ�����ѡ�

������һ���棬������̫ЧӦ�ij��������г������ĽǶȿ�������ҵ��ҵ���ж���������ͷ����������γɡ�

�����ݡ�2019�й���ҵ�������б��桷��2019�����ҵ���������ļ��жȷֱ�������18%��11%�������Ʋ�ҵ���ж����ڴ�������������ڸ߶ȼ���״̬����ͷ��ҵ�����ҵ��չ�����������ԡ�

�������ͬʱ���г�“���˷ֻ�”������ԣ����Ŵ��ڽ��������ٻ�����ǰ�Ӳִθ߶˰���ͷ�����У���ӹɷ���������������

�����ݶ����Ƹ�Choice���ݣ�2��5�գ������ʽ��ճɽ������Ϊ83.93��Ԫ�������������Ļ����ͨʮ��ɽ�����ʾ����ӹɷݻ����ʽ���������6.12��Ԫ���������λ�е������ͨʮ��ɽ�����λ���ɽ����λ�е������ͨʮ��ɽ��ɵ�4λ����ֻ����ֻ�ƹ���Χ�ð�

����������֪�������ز��ǿ���ֵ�ġ������й�˾ҵ���ѳ�Ϊ��������زֹɵ��Խ�ʯ��

������Ϊ�й�����ҵΨһӵ����ӡ�˫�������й����Ƶ���ҵ����ӹɷ�2020��ǰ������ʵ��Ӫ�ս�190��Ԫ��

���������Ƹ�Choice������ʾ��2020��ǰ�����ȣ���ӹɷݵ�Ӫҵ����Ϊ189.14��Ԫ��������Ϊ71.86��Ԫ�����У���ӹɷݵ�������“����������”�����徭Ӫ�����Ƚ���

�������⣬��ӹɷ�����������ģ�Ⱦ���ҵǰ��λ�����еĹ�ֵ�����ռ��

������������С�ͳ�ƶ����Ƹ�Choice���ݣ�����������ҵ���࣬2017-2019�꣬��18�Ұ���ҵ���й�˾��Ӫҵ���뼰�����������У�“é����”�Ⱦ�ǰ������Ӫ�ռ��������ģԶ��������15�����й�˾�����У���ӹɷ�������������������ģ��������ҵǰ��λ��

����Ҳ����˵����ҵ�Ŀ���������ǿ����ҵ����ͷ������������Խ�Զ������ʽ�����ͬʱ�����ɵijɳ��ռ�Ҳ���ʽ�����ο������ص㣬����ӹɷݽ��ڱ��ֻ�˵����ɳ����ѱ��г��Ͽɡ�

��2ҳ [1] [2] ��һҳ

��������: ��ӹɷ�