盈利势头好的时候多减值,盈利势头差的时候少减值,这样可以让万达电影获得更好的估值。

上周五发布的业绩预告显示,万达电影(002739.SZ)2020年实现营收59亿元至67亿元,考虑减值因素后归属于上市公司股东的净利润为净亏损61.5亿元到69.5亿元。

发生巨额减值的是商誉。据公告,万达电影2020年计提40亿至45亿元的商誉减值。这一本来在2019年年报就可能应该计提的巨额商誉减值,被放在了2020年度的利润表里。

这样做的好处是,改善万达电影的业绩表现,从而支撑万达电影的估值。由于疫情因素的影响,万达电影以及万达电影的投资者实际早有预期,影视行业2020年的业绩不会理想。万达电影在其2019年年报中已经承认疫情对其经营的重大不利影响,财报称彼时“国内电影市场基本处于停滞状态”。但前述商誉资产减值放在2019年或者放在2020年会产生截然不同的会计效果。

通过在2019年少计提减值的方式,可以让万达电影的资产负债表在2020年维持“虚胖”。比如,截至2020年三季度末,万达电影的净资产可以高达121亿元,假定考虑前述减值已经发生,实际净资产将低至76亿元。显然,不同的净资产对于万达电影来说意味着完全不同的估值水平。

不同的估值水平会影响万达电影的再融资能力。负债角度,万达电影超过50%的资产负债率,其账面的有息负债超过了60亿元(2020年三季度)。权益融资方面,万达电影两个月以前刚刚完成了一笔非公开发行,向包括华安基金、中信证券、瑞银、兴全基金、财通基金等在内的投资者出售了1.92亿股股票,累计筹集资金近29亿元。

从万达电影的控股股东——万达集团来说,就更不一样了。过去几年,万达集团深陷负面丑闻,如今总算有了一笔像样的股权类融资,获得了可观的融资性现金流入,这有助于缓解集团的债务困境。

更何况,对于2020年的万达电影来说,业绩本来就不应该抱有太大期望。2020年,全国票房总额仅为204亿元,仅为2019年总票房的三成,万达电影的营收以及经营利润都大幅下降。数据显示,万达电影2020年营收下降约六成至63亿元(预告平均数),不考虑减值的经营亏损约23亿元。

站在投资者非常看重的财务可比的角度,商誉减值放在2019年,考察万达电影2020年的业绩增速实际是没任何效果的。

就像剧本安排的情节,万达电影的商誉减值还是如约而来。但是放在2020年,产生完全不同的效果。一来,既然已经经营严重亏损(约亏损23亿元),再加上巨额的减值,并不会让万达电影的经营或者业绩出现更糟糕的结果。

二来,对于万达电影来说,今年还少了ST的包袱。根据最新的退市规则,尽管2019年以及2020年连续两年亏损,但是万达电影因为营收过亿,可以免于ST。

当然,上面很可能都还不是最重要的。万达电影的管理层或许看到了经营迎来曙光的希望,国内疫情被很好的管控,疫苗正在有序推进接种,影视行业复苏在望,票房超越2020年是几乎确定的;原来被拖延没有机会上映的影片,比如《唐人街探案3》《天星术》《2哥来了怎么办》以及新拍摄制作的《外太空的莫扎特》等都将于2021年跟观众见面,万达电影新的一年或将迎来丰收的年月。

所以,如果一切都如愿,2020年的低基数,叠加2021年将要释放的业绩,这意味着业绩的高增长,将是投资者最喜欢看到的。就在万达电影的业绩预告发布后,其股价快速上涨了超过8%,市值重回500亿。

疑问始终还是存在。万达电影的业绩预告发布后,很快收到了深交所的《问询函》,要求其详细说明计提巨额商誉减值的原因等。

不过,在《红周刊》看来,还有一个疑点更值得投资者关注。

既然,2019年财报发布之时已经意识到疫情的巨大冲击,而且从疫情发生的2020年1月,直到发布2019年财报的2020年4月,会计师事务所与万达电影都有充分的时间来考量疫情的冲击,为什么如此巨额的商誉减值没有发生在2019年?

负责万达电影2019年以及2020年年报审计的审计机构是大信会计师事务所(下称大信)。大信出任万达电影的审计机构,其时间节点非常蹊跷。据万达电影2018年股东大会(2019年5月),万达电影聘任瑞华会计师事务所(下称瑞华)担任2019年年报审计机构;2019年12月,年报即将到来之际,万达电影的董事会改变了主意,辞退了瑞华,改聘大信。

万达电影在2019年12月4日的公告中称,“根据公司业务发展和未来审计需要,经董事会审计委员会提议,公司拟改聘大信事务所为2019年度审计机构,负责公司2019年度财务报表及内部控制审计工作,聘期一年”。目前并不清楚双方是否因资产减值产生的分歧导致了最终的决裂。瑞华是2015年万达电影IPO上市时的审计机构。

据公告,万达电影支付给大信的年度审计费用高达510万元。

疑问进一步产生。发生在2020年初的新冠疫情看上去并不影响2019年的报表,但是会严重影响万达电影及其子公司未来的经营和业绩表现,特别是商誉的认定。由于疫情的影响重大而广泛,其势必对旗下子公司的经营产生重大不利影响,进而导致商誉减值。

据财政部2006年颁布的《企业会计准则第29号——资产负债表日后事项》第五条的规定,“资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额”,企业应该进行调整资产负债表日的财务报表。

另据2016年12月财政部颁布的《中国注册会计师审计准则第1332号——期后事项》第四章第九条的规定,“注册会计师应当设计和实施审计程序,获取充分、适当的审计证据,以确定所有在财务报表日至审计报告日之间发生的、需要在财务报表中调整或披露的事项均已得到识别”。

上述规定意味着,无论是万达电影,还是大信,都应该基于上述规则认真考虑疫情是否冲击商誉的实际价值,是否应该就商誉计提相应的减值,已经计提的商誉是否充分,并且,这些因疫情冲击导致的商誉减值应该被如实反映在万达电影2019年的利润表里。

事实上,从2020年1月份万达电影针对2019年的业绩预告来看,其只是部分确认了时光网、影视城等在内的影视资产的因业绩不善导致的商誉减值。至少在业绩预告时,万达电影并未考虑疫情的冲击因素。而从年报最终确定的减值金额55.7亿元来看,这一金额与业绩预告时的减值金额几乎相当,这是否可以理解为最终的年报实际并未考虑疫情的冲击呢?

最终,万达电影2020年业绩预告中进一步确认了相关子公司减值,且从2020年的业绩预告来看,其将资产减值的原因归因于疫情。这是否意味着万达电影的2019年减值计提并不充分,并据此应该被认定为重大会计差错?

这很容易让投资者质疑万达电影与审计机构之间是否跳起“金融街交易舞”。

截至目前,万达电影的商誉计提很可能还不够充分。扣除2020年报表将要确认的40亿-45亿元商誉减值后,其报表仍有40亿上下的巨额商誉,其报表依然可能虚胖,未来依然有可能商誉爆雷。

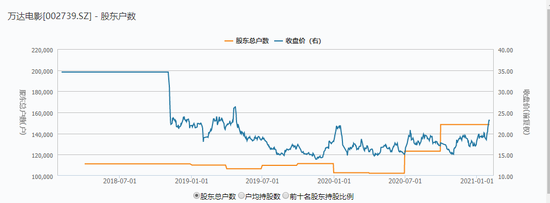

国内投资者论坛《雪球》上,早有关于万达电影计提商誉的讨论。2019年年报发布后,针对万达电影彼时计提的商誉减值,一名投资者在社区内写到,“剩余商誉原子弹巨大。大家别直接无视哈!每隔一段时间就会爆一次,爆得散户血肉模糊,主力那时已经完成了出货”。财报数据显示,万达电影的投资者人数从2019年底的10.2万户,上升到2020年三季度的14.8万户,增长45%,万达电影的筹码在机构大户与中小投资者之间完成了转移。

图1 雪球讨论截图

图2 万达电影股东户数变化

万达电影未来还面临线上业务的巨大威胁,其过去形成的庞大屏幕资产未来或对其估值的上升产生抑制,甚至也可能发生资产减值。据公告,2020年底,万达电影的影院市占率达到了15.1%;拥有651家影城,5767块银幕,居全国之首(2020年中报数据)。

上述屏幕能够产生持续收益是以观众到电影院观影为前提的。如果观众人数下降,这些重资产为前提的屏幕甚至存在减值的压力。2020年12月,美国华纳兄弟影片公司宣布,2021年上映的该公司电影都将通过线上方式发行。疫情发展导致了线上业务的快速发展,也驱动了流媒体的繁荣,美国的奈飞,国内则是哔哩哔哩、爱(奇艺)优(酷)腾(讯)、抖音以及快手等在线视频业务快速崛起。他们将在未来的某个时间点对线下影院模式构成威胁。

最新交易日,万达电影收报于22.98元,跌幅1.16%,总市值513亿元。

来源:红刊财经

搜索更多: 万达电影