����2013����������ԣA������һֱ��10��Ԫ�����ǻ�������Ӫ�յ�Ŀ����ζ��������ݻ����Ϸ�����Ŀǰ�п������к���ơ�

�����ڹ�����2020���ĸ��������նʽ�»���ҵ��Ԥ�����ԣA1��25�����µ�0.25%���̡�

��������Ӱ�����

������Ϊ�������Ѿ���ҵ����ͷ��ͨ����ԣA��ҵ�����г����֣��������Կ���������ҵ��״���ˡ�

������ԣAԤ��2020���ʵ�ֹ��������й�˾�ɶ��ľ�����4.68��Ԫ-5.71��Ԫ��ͬ���½�59%-50%������ÿ������0.68Ԫ/��-0.83Ԫ/�ɣ�������ͬ��Ϊ1.66Ԫ/�ɡ�

���������ҵ���»�����Ҫԭ�������顣

����2020�����¹ڣ�2019-nCoV�����������Ӱ�죬�������Ѿ��г��������ή�������¹�˾Ӫҵ����ͬ�ȳ��ֽϴ�����»���������ӯ��������

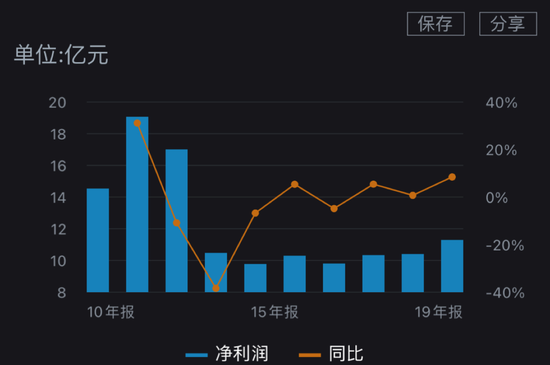

������ʵ���ڰ��걨�У�����Թ������Ѿ���ҵ�IJ���Ӱ���Ѿ����ֳ������ϰ�����ԣAʵ��Ӫҵ����14.01��Ԫ��ͬ���½�45%��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����3.07��Ԫ��ͬ���½�49%��

�����ڹ�����������ת�õ������ȣ���ԣAӪ��״���Ժ�ת��Ťת���Ȳ���2020��ǰ�����ȣ���ԣAʵ��Ӫҵ����ԼΪ21.93��Ԫ��ͬ���»�38%�����������й�˾�ɶ��ľ�����ӽ�4.04��Ԫ��ͬ�Ƚ���45%��

�������������ݿ�����ÿ��ĵ��ļ��Ȼ����15��Ԫ��Ӫ�ա�2��Ԫ������Ȼ��ȥ����ļ���Զ����Ԥ�ڡ����������Ӱ�죬�������������ء�ȥ��12�£���ԣ���ڵ�ɽ��ʡ�ڶ�ط����ش�ѩ�����������ж����գ����½ϴ�����������������Ʒ�����ֿ⣬ҲӰ�������ڽ���������ʵ�֡�

�������������Ѿ���ҵ������Ҳ�����ù������й���ҵЭ�ṫ����2020��1-11�����ݣ�155�ҹ�ģ�������Ѿ���ҵ�����ܶ�Ϊ2.56��Ԫ��ͬ���½�51.85%������ٳ���ԣǰ�����������ܶ�4.04��Ԫ������154�����Ѿ���ҵ�ѳ��ֳ������Կ���

�����̱������ͣ

�����������飬����ԣ2020���������������й�˾��ԣ����ԣ����֮����̱�����йء�

��������˵�������� ��ǰ����������֪��“��ԣ”“�����”�̱꣬�������������й�˾������������ԣ���ţ���ԣ�ɷ���Ҫÿ�����Ž����̱�ʹ�÷ѡ������õ����Ǯ��Ӧ������������ԣ���̱ꡣ

������ʵ���ϣ�ֻ��һС����Ǯ����������ԣ�̱ꡣ2013����2019�꣬��ԣ��������������ԣ���̱�ͱ���ͬ��Ʒ���̱�ʹ�÷Ѳ����̱�ʹ�÷��ܶ�51%���������û����Ƚϣ��ۼƴ�2.32��Ԫ��

������ԣ�ɷ�����������ע���̱꣬ȴ������ԣ����ע�������ʹ�ã�Ӱ�����й�˾�����Ե����⣬Ϊ�ˣ�ɽ��֤��ֵĶ�ζ��ټ��Ž��̱�ת�����й�˾��

����2019�꣬��ԣ���ų�ŵ����Ӧ����������ԣ���̱�͡��̱�����ʹ�ú�ͬ����Ʒ���̱�ʹ�÷Ѳ���ۼ�2.32��Ԫ������ֵ˰����Ӧ��ȡ��2019��2022��4����ȵ��̱�ʹ�÷����Եֶ������в������㲿����2023��һ���Բ��룬���ж�����ӳ��ֶ������ȿ�ʼ��ȡ���ಿ�ֵ��̱�ʹ�÷ѡ�

����Ϊ�ˣ�������ҵ��������ػ���ƶȣ���ԣ�ɷ�����2019�꽫�����̱�ʹ�÷Ѳ��۳���ֵ˰��Ľ��2.19��Ԫ������2019������棬����������2020�������Ľ��Ϊ�㡣��Ҳ�������ԣAҵ���»���ԭ��֮һ��

����Ŀǰ�������Ѿ�ȡ������Ҫ��չ��

����2021��1��15�գ���ԣ����ƣ�����2019��ף�������ת��������180�������̱��У���ԣ������������ԣ�ɷ�ת��166��������1997����2010��֮��ע�������82���̱꣨������������ŵ��ת���̱귶Χ������ԣ������������ԣ�ɷ�ת��56����

�������⣬���2020�꾻����ͬ���������½�����һ��ԭ����2019�꾻�����������

����2020�꣬��˾�չ�����ԣ��������ҵ����ԣA����¶2020��Ȳ�������ʱ����������ȣ���2019��ȣ�����¶��2019������ݽ����ݵ��������������й�˾�ɶ��ľ���������ͬ����Ԥ�Ƶ�������1152��Ԫ��ÿ����������ͬ����Ԥ�Ƶ�������0.1Ԫ��

������������������ԭ��2020��ȹ��������й�˾�ɶ��ľ������ÿ������������ͬ�ȳ��ֽϴ�����½���

��������8���ǻ�

�������˲���Ԥ�ڵ����أ���Ӧ�ÿ���Ӱ����ԣ��չ������ԭ��

������Ϊһ��120������ʷ��Ʒ�ƣ���2000��������������ԣȡ����Ѹ�ٷ�չ����2011��ﵽ���壬Ӫҵ�����8.74��Ԫ����60.28��Ԫ����������1.27��Ԫ����19.07��Ԫ��

����2012�꣬��ԣ����ũҩ�������꣬���й����Ѿ���ҵ������Ȼ����ǡ��������Ѿ��ڹ��ڴ����г�����ս����ԣ���õ�������ͷ�����ơ�2012����2014������ԣ�dz����ѵ����꣬Ӫ�պ����������»���������2009���ˮƽ��

����2015����ԣ��չ��ʰ���ƣ����Ǻþ�������2019����ԣ�����˹����㶯����2020��������ͷ�ٴ�ͣ�͡�

��������ٽ�һ���۲죬���Է��֣���ԣ2018���2019��Ŀ۷Ǿ������Ѿ���ʼ�»����ֱ�ͬ���½�2.1%��7.6%��

����������δ������ԣ�ƺ�û����ô���ۣ��Լ����Ϊ���й����Ѿ���ҵ�д��ڳɳ��ڣ� ��Ȼ�������¹�����Ӱ�죬���Ѿ���������ʱ���ִ���»������ӳ�Զ�������������Ѿ��г����崦���������ơ�

����2020��11��17�գ���ԣ���³��ܺ齭��������ʾ����“ʮ����”ĩ����˾��Ӫҵ��������������ڣ�������ԣʱ��ʮ���������Ŀ�ꡣ

����վ��50�ڵ�����������ڣ�Ŀ���ܷ�ʵ�֣�Ŀǰ�в���֪������״ȷʵ�����ֹۡ���Ȼ�й���DZ������Ⱥ����ֽ����Ѿ��˾�������Զ���������˾�ˮƽ�����ѾƲ����»����ԡ�

�������Ѿ���ҵ��ȥ�����������ѷɫ�ڰƣ������������ֺ��ʳ�������Ʒ�Ƶ�˫�ؾ���ѹ����

����ȯ�̶�����ԣδ������Ҳ�����ڴ�������֤ȯ�ƣ�����2020�걨����ԣ��ʵ�����������Ӱ�죬�������ѳ����ָ�������Ԥ��2021��ҵ����չ�ֳ��ϸߵ��ԡ����⣬�ڷ������ı����£����������ٵ��г����������ƣ������ƿ����������λʱ����ԣ�������������г��ݶ��ҵ�����ڳ�Ԥ�ڵĿ��ܡ�

������Դ�� �����ƾ� ����|��ի

��������: ��ԣ