�����ġ���Ӧ������“������”������Ԫ�ɹ���ɹ�������ʵ�Դ���

������ϸ���Ĺ�Ӧ��������������Ϊ��ҵ�����ۼ���Ӫ�ṩ��ֱ��ϡ��������Ƽ�����Ԫ�ɹ��Ĺ�Ӧ�̱�����“����”����

�������й��飬2017-2018�꣬����̩��˹ó������˾�����¼��“̩��˹”����Ϊ���Ƽ���һ��ԭ���Ϲ�Ӧ�̣����Ƽ�����ɹ����ֱ�Ϊ2.31��Ԫ��4.47��Ԫ��ռ���ڲɹ��ܶ�ı����ֱ�Ϊ24.5%��29.32%��

��������Ϊ�뼫�Ƽ������Ԫ�ĵ�һ��Ӧ�̣�̩��˹�����ʴ��ɡ�

�������г��ල���������ݣ�̩��˹������2013��7��23�գ��ɶ�Ϊ�����⡢½��������̩��˹2017-2019���걨��2017-2019�̩꣬��˹���籣���������ֱ�Ϊ1�ˡ�5�ˡ�1�ˡ�

������ô���������Ƽ���һ��Ӧ�̵�̩��˹����������Ƽ���6.7��Ԫ�IJɹ�����籣��������“��ָ����”��˫���Ľ�����ʵ�Ի���“����”��

�����ٰ�Ŀ��ת���Ƽ���һ��ǰ���Ӧ�̡�

�������й��飬2019�꼰2020��1-6�£������е¸���˹��������˾�����¼��“�¸���˹”����Ϊ���Ƽ������Ӧ�̣����Ƽ�����ɹ����ֱ�Ϊ5,512.14��Ԫ��3,503.11��Ԫ��ռ���ڲɹ��ܶ���طֱ�Ϊ3.43%��3.61%��

�������г��ල���������ݣ��¸���˹������2015��12��7�ա����ݵ¸���˹2017-2019���걨���¸���˹���籣���������ֱ�Ϊ2�ˡ�5�ˡ�0�ˣ����ϵ“����”��˾��

��������ζ�ţ��¸���˹��Ϊ���Ƽ���Ҫ�Ĺ�Ӧ��֮һ��2019�꼰2020��1-6�¼��Ƽ������ۼƲɹ�����9,015.25��Ԫ�����¸���˹�ں����ڼ��ڣ����籣��������ȴ��Ϊ0�ˣ�˫���Ľ���������ʵ�Լ��Σ�

���������й��飬���Ƽ����佨�����ϸ�Ĺ�Ӧ�̹����ƶȣ�����ҵ���ʡ�����������Ʒ�������ȶ���ǶȶԺ���������ɸѡ��

������Ȼ��ǰ���Ӧ��Ƶ������“������”��˾�����뼫�Ƽ����Ƶ�“�������ƵĹ�Ӧ��������ϵ”����ì�ܣ����Ƽ���Ӧ����ѡ���ƻ�����ǡ�

�����塢�����ַ���Ϣ���紫��Ȩ������“����ϯ”����������ֵ����ҵ�������

����������δ���������Ƽ��밮���ա���Ѷ��Ƶ��ƽ̨������Ϊ�ն��û��ṩ�õ���ƵӦ�ùۿ�Ӱ�����ݷ������Ƽ����ַ���Ϣ���紫��Ȩ�����ߡ�

������ʵ�ϣ����Ƽ���������ֵ����ҵ����������������

�������й��飬����Ʒ���࣬���Ƽ���Ӫҵ�����빹�ɰ���������Ʒ�������Ʒ����������ֵ��������롣���У�2017-2019�꼰2020��1-6�£���������ֵ��������ֱ�Ϊ468.09��Ԫ��1,237.47��Ԫ��2,130.49��Ԫ��1,847.19��Ԫ��ռ��Ӫҵ������ı����ֱ�Ϊ0.47%��0.75%��1.01%��1.62%��2018-2019�꣬���Ƽ��Ļ�������ֵ��������ֱ�ͬ��������164.37%��72.16%����������������

�������й��飬���Ƽ��Ļ�������ֵ������Ҫ����Ӧ�÷ַ���Ӱ�����ݷ������У�Ӱ�����ݷ�����Ҫ�ǻ���GMUIϵͳ�����е���ƵӦ��ʵ�֣����������ա���Ѷ��Ƶ�ȡ����ն��û�ͨ��GMUIϵͳʹ�øõ���ƵӦ�ùۿ�Ӱ�����ݲ��������ѻ�������ʱ�����Ƽ�������ƵӦ����Ӫ������Լ���ı������зֳɡ�

������ֵ��ע����ǣ����Ƽ��ڿ�չ��ҵ���������Ȩ����������ס�

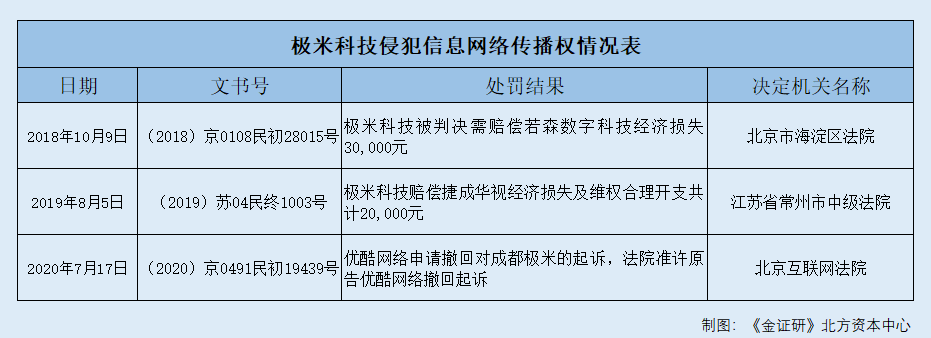

�����ݣ�2018����0108���28015���ļ���������ɭ���ֿƼ��ɷ�����˾�����¼��“��ɭ���ֿƼ�”���������С�������֮�����ˡ���2������Ϣ���紫��Ȩ��2018�꣬��ɭ���ֿƼ����ּ��Ƽ�δ���������侭Ӫ����վ��������xgimi.cn�����ṩ�永���������ط����ַ�����ɭ���ֿƼ�����Ϣ���紫��Ȩ�����������������Ƽ����о��⳥��ɭ���ֿƼ�������ʧ3��Ԫ��

�����ݣ�2019����04����992���ļ����ڰ�Ȩ�ļ��У��ݳɻ������ۣ����ݣ��Ļ���ý����˾�����¼��“�ݳɻ���”����ռר�е�Ӱ������á���Ϣ���紫��Ȩ�������Ƽ���δ���������侭Ӫ����վ��������xgimi.cn�����ṩ�永��Ӱ�����ط����ɰ�����Ȩ��Ϊ�����о�Ӧ�⳥�ݳɻ��Ӿ�����ʧ��άȨ������֧����2��Ԫ��

������ֹ��ˣ�����ǰϦ�����Ƽ�Ҳ���ֺ����紫��Ȩ���档

�����ݣ�2020����0491���19439���ļ���2020��7��17�գ��ſ����缼��������������˾�����¼��“�ſ�����”�����볷�ضԼ��Ƽ������ߣ���Ժ��ԭ���ſ����糷�����ߡ���ǰ���ſ������뼫�Ƽ������ֺ���Ʒ��Ϣ���紫��Ȩ���ס�

���������ſ��������ճ��ߣ������Ƽ��ڿ�չ��������ֵ����ҵ�����Ȩ���⣬���“��̽һ��”�����ݡ���֤�С������ʱ�����ͳ�Ʒ�����2018-2020�꣬���Ƽ��������ַ���Ϣ���紫��Ȩ����������5��Ԫ��

����һ���棬���Ƽ���“����”�ַ���Ϣ���紫��Ȩ���ס�һ���棬���Ƽ���������ֵ����ҵ�������ռ���������������Ƽ���������ֵ�����ҵ��չ��淨�ɷ��ա�

����������ƻ�����ִҵ����������“��”��ʾ�����������㾡��

������Ϊ�ʱ��г�����Ҫ�����ߣ���ƻ����DZ�����ҵ������Ӫ���淶������������չ��“������”�������Ƽ�Ƹ��Ļ��ʦ��������“��”��ʾ�����������㾡��

�������й��飬���Ƽ��˷�����Ƹ��Ļ��ʦ������Ϊ�����кͻ��ʦ��������������ͨ�ϻ�����¼��“�����к�”����

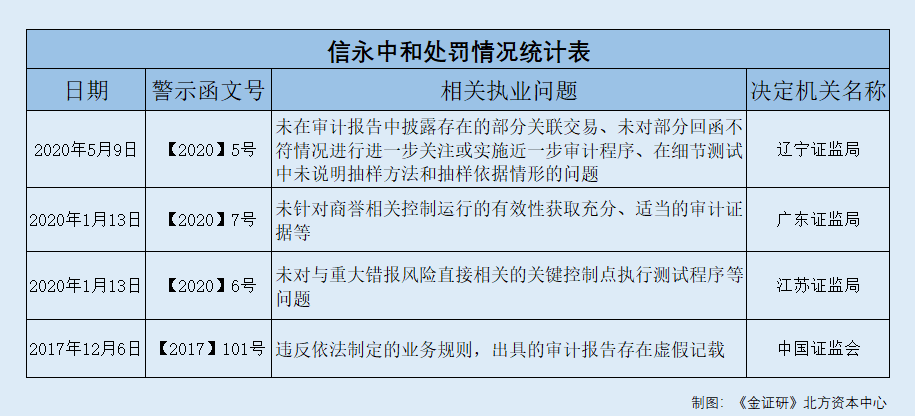

����������֤���[2020]5���ļ���2020��5��9�գ������к���ִ���ൺɭ����ɷ�����˾IPO��Ŀ�У�����δ����Ʊ�������¶�ù�˾���ڵIJ��ֹ������ס�δ�Բ��ֻغ�����������н�һ����ע��ʵʩ��һ����Ƴ�����ϸ�ڲ�����δ˵�����������ͳ����������ε����⣬��������֤��ֲ�ȡ���߾�ʾ���ļල������ʩ����������������֤ȯ�ڻ��г����ŵ�����

�����ݹ㶫֤��֡�2020��7���ļ���2020��1��13�գ������к����ڶ���ɽ�������ɷ�����˾2018���걨����ƹ����У�����δ���������ؿ������е���Ч�Ի�ȡ��֡��ʵ������֤�ݵ����⣬�����㶫֤��ֲ�ȡ���߾�ʾ����������ܴ�ʩ����Ҫ���䱨�����ı��桢�ڲ����������

�����ݽ���֤��֡�2020��6���ļ���2020��1��13�գ������кͼ����ע����ʦ�������˵����ɷ�����˾2018����ڿ����ִҵ�У�����δ�����ش��������ֱ����صĹؼ����Ƶ�ִ�в��Գ�������⣬������֤��ֲ�ȡ���߾�ʾ����������ܴ�ʩ��

����������ˣ�����ߵ���Ʊ������ټ��أ������кͱ�֤��ᷣû440��Ԫ��

�������й�֤��ᡲ2017��101���ļ���2017��12��6�գ������к�����Ϊ������������ɷ�����˾IPO��2014���걨�ṩ��Ʒ��������Υ�������ƶ���ҵ����Ըù�˾2013���걨���ߵ���Ʊ��������ټ��ص�Υ����ʵ�����й�֤����������������û��ҵ������32��Ԫ��Υ������188��Ԫ���ұ�����220��Ԫ������⣬�����к�ǩ�ֻ��ʦ���������ı��辯�棬�����ֱ���5��Ԫ���

�������ˣ����Ƽ��˴����е���ƻ�����ִҵ������Ŵ�“��”��ʾ�����������ϼƷ�û440��Ԫ����“������”�����к��ܷ����㾡����δ��֪��

�������¾��죬�����еأ��ڶ���ҵ��“����”�ʱ��г����Ǻ������ǰ�ӿ����δ�����Ƽ����ٵĻ���һ��“��”��

������Դ������֤�С������ʱ����� ����/���� ���� ӳε ����/���

��2ҳ ��һҳ [1] [2]

��������: