������һ�����ڲ������ʣ����У�2����ծȯ���껯��������Ϊ5%��3����ծȯ���껯��������Ϊ5.5%��������ծȯ���껯��������Ϊ5.8%��

�����ڶ�����������Գ���ա����ڿɽ�����˾ծȯ����������������ڣ�����Ĺ�Ʊ����������20��������������10�������յ����̼۵��ڵ��ڻ��ɼ۸��80%ʱ��ծȯ��������Ȩ������еĿɽ�����˾ծȯȫ���ְ���ծȯ��ֵ��һ���������۸������ˡ�

�������ڴ�ɶ����ԣ�ͨ��“�ɽ���ծ+����”ģʽ��“һ��һ��”����Ӱ����ɷݽṹ��ǰ���£�һ�������ÿɽ���ծ���μ�����ǰ��ö����ʽ���һ���潫�ʽ���붨���������г�ע�����ġ�

������Ҫָ�����ǣ����пɽ���ծȯ��������̺ܿ죬�ʽ��ʱ����ã�ʹ�������������Ա��ڲ�������ԭʵҵ���пɽ���ծ��ȡ�������麯һ���º���2016��9��28�ձ���Է��С����ͬʱ�������ԭ�ɷݹ�Ʊ�۸���������20����������������10�������յ����̼۲����ڵ��ڻ��ɼ۸��120%����������Ȩ��������ծȯ��ֵ��һ�������ز��ֻ�ȫ�����ڷǹ�������ծȯ��

�������⣬��������ط�Ҳ����ͨ�����ڽ���ƽ̨��ȡת�����档

�������ݹ�����Ϣ���֣�2018���8��30�ա�31�ա�9��3�գ���ԭ���ڿɽ�ծͨ�����ڽ���ƽ̨��۽����˽��ס�����������£�

����1�������Դ�Ϻ��������崨��·֤��Ӫҵ���ϼ�����855114.90�֣��ɽ�ծ������Ȩ����㣬ת�ɼ�Ϊ13.12Ԫ���ϼƿ�ת��Ϊ6513��ɡ�ծȯ�����Ϊ113.50Ԫ/�ݡ�������9.706��Ԫ����ʵ�ʹɼ۳ɱ�ԼΪ14.9Ԫ��

����2����̩֤ȯ�Ϻ��ƺ�·֤ȯӪҵ���ϼ�����144885.10�֣��ϼƿ�ת��Լ1100����ɡ�ծȯ�����Ϊ114.18Ԫ/�ݣ�ʵ�ʹɼ۳ɱ�ԼΪ15Ԫ��

�������Ͻ��̷��Ǻη��������Dz��ö�֪����Ҫָ�����ǣ����ڿɽ���ծ����ȫ�����ɡ���ԭʵҵ�ֵĿɽ���ծת�����������������ڣ�������ƽ̨�����Ƿ��ܹ���ȡ���������أ�

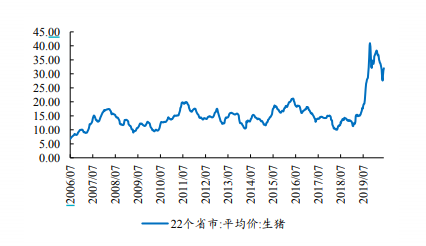

������Ϊ�����ڵĴ��ڣ�����ҵ��������ʱ���������߱�һ����Ԥ���ԡ���ʷ��һ��3~4���γ�һ�����������ڡ���2019�� 1 ��-2020 ��3�¡��ڼ����������Ƿ������ 557%�������۸�Ԫĸ���۸������۸��������Ƿ��ֱ�Ϊ239%��203%��174%�������ȼ����� 228%��

��Դ����������

������ԭʵҵ��2016��9�¹����������ڿɽ���ծ������21.5��Ԫ����һ��1.5��Ԫ��ת���ڼ�20171025��20180927������12���º��ڶ���10��Ԫ��ת���ڼ�Ϊ20190128��20190925������28���º�������10��Ԫ��ת���ڼ�Ϊ20190930��20200924������36���º�

�������ջ�����������أ���“16��ԭ03”�ɽ���ծΪ��������ȫ����ɻ��ɣ��ÿɽ���ծ2016��9��29�շ��У�2019��9��30�ս��뻻���ڣ����ɼ�7.31Ԫ����Ȩ������������߹ɼ�Ϊ96.98Ԫ�������������1226.68%��

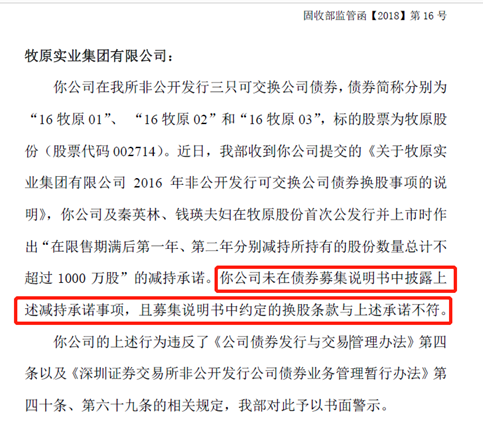

����ֵ��Ͷ���߾�����ǣ��ڷ��пɽ�����ʱ���عɹɶ���ԭʵҵ��δ��������ֳ�ŵ������г����¶���������ѯ���������ǿ����������ҵ����ʿ��ʾ���ɽ���ծȯ�붨������������ʵķ�ʽ���عɹɶ��ṩ�˼���������;�����������صļ���������Ϊ���ѱ�ȱ������Ȩ��������С�ɶ����֣�������Ϣ���Գƺʹ�����������ؽ�������С�ɶ�����ȷ��Ч��ʶ���������������Ϊ�е������������عɹɶ�����ͨ����һ����ģʽ��ȡ�����ռ䣬���մ�������С�ɶ����������ɡ�

��Դ����ܺ�

������תծת�ɻ��̯�����ڻر�

�����˴���ԭ�ɷݷ���ļ��95.5��Ԫ�Ŀ�תծ������ծ������Լ�ߵ�ծȯƷ�֡���ծȯ�����˲���ת��������Լ�������ծȯ��ֱ����������ʱ��ȡ�������Ϣ����������ͨ�г����۱��֣��������˿��÷�ծ��˾��Ʊ��ֵDZ�����ڿ�����֮�������ʹת��Ȩ��ծȯת��Ϊ��Ʊ��

��������ԭ�����ڵĿ�תծ�Ƿ����̯�����ڻر��أ�

�������ο�תծ��������ɺ�ȫ��ת��ǰ����˾���з��������ϡ����DZ����ͨ�ɹ�����Ӧ���ӣ��ڲ�����ļ���ʽ����ر�������£���˾���ο�תծ������ɵ����ϡ��ÿ�����漰�۳��Ǿ�����������ϡ��ÿ��������ܳ����½���

��������ԭ�ɷ�һϵ�м���ǰ���£�ͬʱ����2020��ȹ�����ĸ��˾�����ߵľ�����Ϳ۳��Ǿ���������������ĸ��˾�����ߵľ�������2019��ȳ�ƽ��2021��ȹ�����ĸ��˾�����ߵľ�����Ϳ۳��Ǿ���������������ĸ��˾�����ߵľ�������2020������ϰ��� 0%��10%��20%��ҵ���Ƿ��ֱ���㣬���������ֲ�ͬ����ת�ɺ�ÿ������������½���

��Դ������

������תծ������ɺ�ת��ǰ����˾�谴��Ԥ��Լ����Ʊ�����ʶ�δת�ɵĿ�תծ֧����Ϣ�����ڿ�תծƱ������һ��Ƚϵͣ���������¹�˾�Կ�תծļ���ʽ����ô�����ӯ�������ᳬ����תծ��֧����ծȯ��Ϣ������̯�����棬��������������˾�Կ�תծļ���ʽ����ô�����ӯ�����������ǿ�תծ��֧����ծȯ��Ϣ����ʹ��˾��˰�����������½��ķ��գ����Թ�˾��ͨ�ɹɶ����ڻر�����̯��Ӱ�졣

����Ͷ���߳��еĿ�תծ���ֻ�ȫ��ת�ɺ�˾�ɱ��ܶ��Ӧ���ӣ��Թ�˾ԭ�йɶ��ֹɱ�������˾���ʲ������ʼ���˾ÿ���������һ����̯�����á���תծ����ת�ɼ۸�������������ڸ��������ʱ����˾����������������ת�ɼ۸����ο�תծת�ɶ������Ĺɱ��ܶ����ӣ��Ӷ����ο�תծת�ɶԹ�˾ԭ��ͨ�ɹɶ���DZ��̯�����á�����Դ�����˲ƾ� ��˾�۲�/�ij棩

��2ҳ ��һҳ [1] [2]

��������: ��ԭ�ɷ�