|

����ҵ�����ٷŻ� ���ռ�ȸ�

��������������ʾ��2017�굽2019�꣬�������ε�Ӫҵ����ֱ�Ϊ5.43��Ԫ��7.29��Ԫ��8.97��Ԫ�����ٷֱ�Ϊ35.06%��34.11%��23.01%��ʵ�־�����ֱ�Ϊ0.52��Ԫ��0.7��Ԫ��0.89��Ԫ�����ٷֱ�Ϊ39.85%��34.55%��28.16%��

��������������2020��ͬ���ܵ�����IJ���Ӱ�졣2020��1-6 �£���˾Ӫҵ���롢�����ܶ������ͬ���½���Ϊ���ԣ��½����ȷֱ�Ϊ 18.49%��50.57%�� 51.51%���������α�ʾ����Ҫ������ֱӪ��ͼ����̵����ܵ�Ӱ�졣����2020���°������Ź�������õ����ƣ���˾���������������ͬ��ˮƽ��

�����ŵ귽�棬��ֹ2020��6��30�գ���˾�¿��ŵ�35�����ص�107��������Ϊ785����2019����ĩ���ŵ�����Ϊ857����

�����������α�ʾ��ͯװ�г���Ѹ�ٳɳ�������Խ��Խ��ķ�װ��ҵ��Ŀǰ�ҹ�ӵ��ͯװ��ҵ����ң���ҵ�����߽϶࣬�г���Ϊ��ɢ��

������һ���棬�������δ��ռ���������½����Դ��ڽϸ�ˮƽ�����ռ���ʲ��ı�����2017���44.39%�½���33.87%��2020���ϰ�����Ϊ36.07%���ɼ����������ڱ����ڸ��������˴����ģ�����������᷽�棬�����������г��ļ����������ͬ��ҵ�ɱȹ�˾ƽ��ֵ����Ҫϵ���ڲ��ֿ��䳬��һ��IJ���Ʒ�������ۿ��ʽϴ��´������������϶ࡣ

������ý�屨������ǰ��IPOʱ����˾�������ɴ���������������ƫ�͵����⡣

������ļͶ��Ŀ�������������ν�ļ��5.2��Ԫ������3.1��Ԫ���ڵ�����Ӫ���Ľ�����Ŀ��1.05��Ԫ����Ӫ����ϵ������Ŀ���ɼ���˾���������ڴٽ����ۡ�

����������Ϣ����

�����������ν�������������ฺ����Ϣ�����۲���ʾ���������δ��ڶ�������ϣ������Ժ�ͬ����Ϊ����

���۲�

���۲�

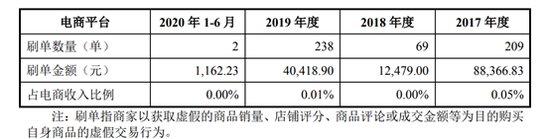

��������������ʾ���������λ���2019��9���������������ڼ������ˢ�����������Ϊ��ʹ�ø����˻�֧���������á�δ�ܳ�ֵ����ڲ�����δʵ������������յ���֤���ľ�ʾ����

�����й�����¶����˾�������Դ�������㡢���챬���ˢ����Ϊ������˾��ʾ��ˢ�����ռ�������������С���Ҿ�δ���빫˾�����������롣����ˢ����Ϊ��Ӱ�칫˾���Ͽͻ���������ʵ�ԣ��Թ�˾��Ӫҵ�����ش�Ӱ�죬������ͨ��ˢ��������������Ρ���2020��5�¿�ʼ����˾Ҫ���ֹһ����ʽ�ĵ�ˢ����Ϊ��

���

��Դ�����˲ƾ� ��˾�۲� ��2ҳ ��һҳ [1] [2] ��������: �������� |