ЁЁЁЁШчЙћЕБЪБет13вкЯжН№ТђСЫ5%зѓгвЕФРэВЦВњЦЗЃЌЕЅРћМЦЫуЕФ5ФъРћЯЂЪеШывВга3.25вкдЊЃЌИќживЊЕФЪЧБОН№ЛЙдкЁЃ

ЁЁЁЁ1дТ3ШеЃЌжкЩњвЉвЕЃЈ002317.SZЃЉЙЋВМ2020ФъвЕМЈдЄИцЃЌдЄМЦПїЫ№3.8вкдЊ-4.5вкдЊЁЃ

ЁЁЁЁ1дТ4ШеЃЌаТФъЪзШеПЊХЬЃЌЙЋЫОКСЮовЩЮЪЕјЭЃЁЃ

ЁЁЁЁвЛЁЂМѕжЕНќ9вкЃЌЮсЙЩХХУћвЛжБдкЬсЪОЗчЯе

ЁЁЁЁИљОнЙЋИцЃЌжкЩњвЉвЕПїЫ№ЕФжївЊдвђЪЧ3МвзгЙЋЫОЕФЩЬгўМѕжЕЃК

ЁЁЁЁШЋзЪзгЙЋЫОЙуЖЋЯШЧПвЉвЕгаЯоЙЋЫОЃЈвдЯТМђГЦ“ЯШЧПвЉвЕ”ЃЉФтМЦЬсЩЬгўМѕжЕзМБИ7.4вкдЊжС7.8вкдЊЃЛ

ЁЁЁЁПиЙЩзгЙЋЫОЙуЖЋвнЪцжЦвЉЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“внЪцжЦвЉ”ЃЉФтМЦЬсЩЬгўМѕжЕзМБИ0.8вкдЊжС1вкдЊЃЛ

ЁЁЁЁШЋзЪЫяЙЋЫОЙужнЬЧЭјвНСЦПЦММгаЯоЙЋЫОФтШЋЖюМЦЬсЩЬгўМѕжЕзМБИ892ЭђдЊЁЃ

ЁЁЁЁИУЕШЩЬгўМѕжЕН№ЖюЙВМЦ8.29жС8.89вкдЊЁЃ

ЁЁЁЁРДРДРДЃЌПДПДЮвУЧЕФЮсЙЩХХУћЃЌЪажЕЗчдЦЮсЙЩДѓЪ§ОндчдквЛФъЧАОЭЬсЧАИцжЊЗчЯеЁЃ

ЁЁЁЁдкЮсЙЩДѓЪ§ОнжаЃЌжкЩњвЉвЕ2019ФъХХУћНЯ2017ЁЂ2018ФъУїЯдЯТЛЌЃЌгЩ500УћзѓгвЃЌжБНгЯТНЕЕННќ1000УћЁЃ

ЁЁЁЁЗчЯеЬсЪОжаЃЌУїШЗжИГіОЛРћШѓСЌајЯТЛЌЃЌзЪВњИКеЎБэЩЯХПзХвЛДѓЬВПЩФмМѕжЕЕФЩЬгўЁЃ

ЁЁЁЁВЛгУЫЕЃЌетвЛЖЈгж

Њ

ЌЪЧЧЩКЯЁЃТђЙЩжЎЧАЫбвЛЫбЃЌЪажЕЗчдЦГЯВЛЦлШъЁЃ

ЁЁЁЁЖўЁЂЩњгкжївЕЃЌЫРгкВЂЙК

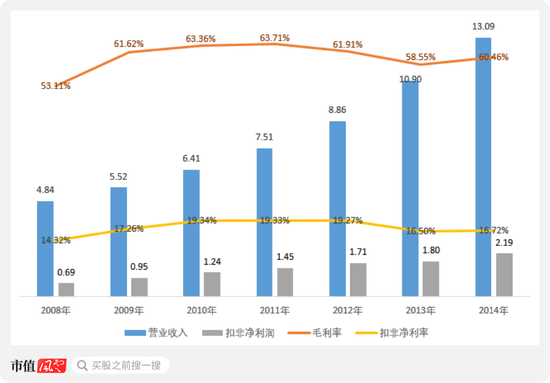

ЁЁЁЁжкЩњвЉвЕ2009Фъ12дТдкЩюНЛЫљжааЁАхЩЯЪаЃЌжївЊДгЪТвЉЦЗЕФбаЗЂЁЂЩњВњгыЯњЪлЃЌжївЊЪЧжаГЩвЉЁЃ

ЁЁЁЁжївЊВњЦЗАќРЈИДЗНбЊЫЈЭЈНКФвЁЂжкЩњЭшЁЂЧхШШьюЪЊГхМСЕШЃЌКЫаФВњЦЗИДЗНбЊЫЈЭЈНКФвжївЊгУгкаФФдбЊЙмМВВЁЁЃ

ЁЁЁЁ1ЁЂдчЧАЕФШезгЦфЪЕЛЙЪЧВЛДэЕФ

ЁЁЁЁ2019Фъ5дТЃЌжкЩњвЉвЕдЪЕМЪПижЦШЫеХЩмШевђВЁЪХЪРЃЌЦфХЎеХгёГхШЁЕУЙЋЫОПижЦШЈЃЌФПЧАКЯМЦГжгаЙЋЫО22.75%БэОіШЈЁЃ

ЁЁЁЁПЭЙлЩЯРДЫЕЃЌжкЩњвЉвЕЩЯЪаКѓаЁШезгЛЙЪЧЙ§ЕУЭІзЬШѓЕФЃЌгЊЪеРћШѓж№ФъдіГЄЃЌУЋРћТЪКЭПлЗЧОЛРћШѓИпЧвЮШЖЈЃЌШчЯТЭМЃЈвкдЊЃЉЃК

ЁЁЁЁЖјетвЛЦкМфЮоТлЪЧЪеШыЛЙЪЧРћШѓЃЌОљРДзджкЩњвЉвЕЕФКЫаФвЕЮёжаГЩвЉЃЌжаГЩвЉЯњЪлЪеШыеМБШж№ФъЩЯЩ§ЃЌУЋРћТЪИпЧвНЯЮШЖЈЃЌШчЯТЭМЃЈвкдЊЃЉЃК

ЁЁЁЁЫфШЛдчдк2011ФъЃЌжкЩњвЉвЕдкЦф“ЪЎЖўЮх” ЙцЛЎОЭЬсГіСЫ“ГжајадФкЩњЪНдіГЄКЭЭтбгадЭиеЙЫЋТжЧ§ЖЏ”ЕФЗЂеЙеНТдЃЌЕЋЫцКѓЖМЪЧаЁЧУаЁДђЁЃ

ЁЁЁЁжБЕН2015ФъЃЌЙЋЫОвд13вкдЊЯжН№ЪеЙКСЫЯШЧПвЉвЕ100%ЕФЙЩШЈЁЃ

ЁЁЁЁ2ЁЂ13вкЯжН№ТђРД3.73вкРћШѓЃЌЕЋЪЧБОН№УЛСЫ

ЁЁЁЁЯШЧПвЉвЕГЩСЂгк2002ФъЃЌжївЕЮЊЛЏбЇвЉЦЗЕФбаЗЂЁЂЩњВњКЭЯњЪлЃЌвЉЦЗжївЊЩцМАПЙВЁЖОРрЁЂ ПЙЩњЫиРрЁЂВњПЦРрМАаФФдбЊЙмРрвЉЮяЃЌЪЕМЪПижЦШЫЮЊеХжОЩњМвзхЁЃ

ЁЁЁЁЯШЧПвЉвЕКЫаФВњЦЗзЂЩфгУЕЅСзЫсАЂЬЧЯймедк2013ФъЖШШЋЙњЕЅСзЫсАЂЬЧЯймежЦМСЪаГЁХХУћЕк1ЮЛЃЌ

ЁЁЁЁЯШЧПвЉвЕЩњВњЕФЭЗцпПЫыПЗжЩЂЦЌдк2013ФъЖШШЋЙњЭЗцпПЫыПжЦМСЪаГЁХХУћЕк4ЮЛЁЃ

ЁЁЁЁНижС2014Фъ12дТ31ШеЃЌЯШЧПвЉвЕ100%ЙЩШЈЙРжЕ13вкдЊЃЌНЯЦфеЫУцОЛзЪВњ 2.44вкдЊЃЌЦРЙРдіжЕ10.57вкдЊЃЌЦРЙРдіжЕТЪ432.46%ЁЃ

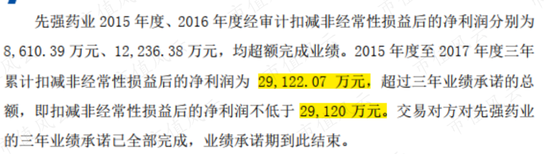

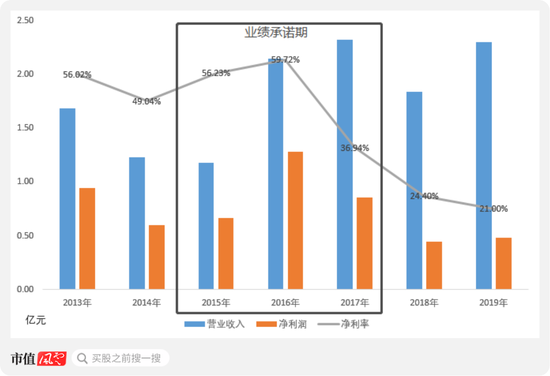

ЁЁЁЁЯШЧПвЉвЕдгаЙЩЖЋГаХЕ2015жС2017ФъЖШПлМѕЗЧОГЃадЫ№вцКѓЕФОЛРћШѓВЛЕЭгкШЫУёБв8ЃЌ000ЭђдЊЁЂ 9ЃЌ600ЭђдЊЁЂ11ЃЌ520ЭђдЊЁЃ

ЁЁЁЁВЛгУЯыДѓМввВФмВТЕНЃЌЯШЧПвЉвЕвВЭъГЩСЫвЕМЈГаХЕЁЃЪЕМЪЧщПіЪЧБШРлМЦвЕМЈГаХЕЖрГі2.07ЭђдЊЃЌИеКУЭъГЩЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌзюКѓвЛИівЕМЈГаХЕЦкЃЌЯШЧПвЉвЕвбОГіЯжУїЯдЕФвЕМЈЯТЛЌЃЌОЛРћТЪжБНгНЕжС34.94%ЁЃ

ЁЁЁЁЖјЭъГЩвЕМЈГаХЕКѓЃЌЯШЧПвЉвЕдйвВВЛгУБязХЃЌОЛРћТЪжБНгНЕЕЭЕН20%зѓгвЃЌШЛКѓжкЩњвЉвЕдк2020ФъвЛДЮадЖдЦфМЦЬсНќ8ИівкЕФЩЬгўМѕжЕзМБИЁЃ

ЁЁЁЁ20%ЃЌПДЦ№РДе§ГЃЖрСЫЁЃ

ЁЁЁЁдкЗчдЦО§ПДРДЃЌЕЋЗВгаБЛВЂЙКБъЕФОЛРћТЪГЌЙ§50%ЖМжЕЕУОЏЬшЃЌвђЮЊУЉЬЈЕФОЛРћТЪвВОЭ50%зѓгвЁЃ

ЁЁЁЁЗчдЦО§ЭГМЦСЫвЛЯТЃЌ2015ФъжСНёЃЌЯШЧПвЉвЕРлМЦОЛРћШѓВЛЙ§3.73вкдЊЃЌЖјжкЩњвЉвЕЮЊетЕуРћШѓИЖГіЕФДњМлЪЧ13вкШЫУёБвЁЃ

ЁЁЁЁШчЙћЕБЪБет13вкЯжН№ТђСЫ5%зѓгвЕФРэВЦВњЦЗЃЌЕЅРћМЦЫуЕФ5ФъРћЯЂЪеШывВга3.25вкдЊЃЌИќживЊЕФЪЧБОН№ЛЙдкЁЃ

ЁЁЁЁНсгя

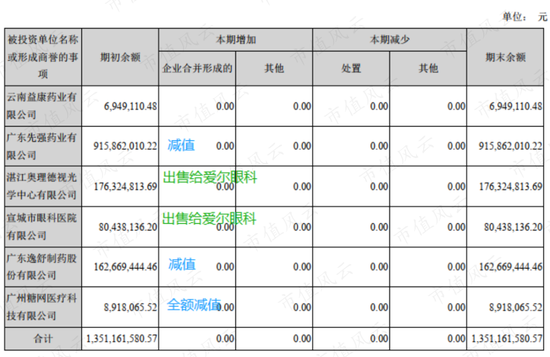

ЁЁЁЁПЊЦєСЫВЂЙКжЎУХЕФжкЩњвЉвЕздДЫГЙЕзЗХЗЩздЮвЁЃжС2019ФъЕзЃЌеЫУцЩЬгўджЕЙВМЦ13.51вкдЊЃЌКФзЪНќ20вкдЊЁЃ

ЁЁЁЁЖјетаЉБъЕФдк2020ФъвЊУДДѓЖюМЦЬсЩЬгўМѕжЕЃЌвЊУДАўРыГіЪлЃЌЫљЪЃЮоМИЃЌдеЦУХеХЩмШедкЪРЪБВЂЙКЕФвЕЮёЛљБОБЛЦфМЬШЮепЗёЖЈЁЃ

ЁЁЁЁ2020Фъ12дТ14ШеЃЌжкЩњвНвЉЙЋИцЯТЪєПиЙЩзгЙЋЫОЙуЖЋжкЩњюЃДДЩњЮяПЦММгаЯоЙЋЫОЃЈвдЯТМђГЦ“жкЩњюЃДД”ЃЉЭъГЩ2.3вкдЊКЭ800ЭђдЊУРдЊдізЪРЉЙЩЃЌдМКЯШЫУёБв2.82вкдЊЁЃ

ЁЁЁЁжкЩњюЃДДжївЊДгЪТДДаТвЉЯюФПбаЗЂЃЌгЩжкЩњвЉвЕ2018ФъЗжБ№вдИЮВЁСьгђЕФ3ИіаТвЉЯюФПКЭКєЮќСьгђЕФ2ИіаТвЉЯюФПГізЪЩшСЂЃЌЪЧжкЩњвНвЉЕФЧзЖљзгЃЌФПЧАГжгаЦф62.51%ЙЩШЈЁЃ

ЁЁЁЁДДаТвЉЛђаэВХЪЧжкЩњвЉвЕаТеЦУХеХгёГхИааЫШЄЕФЗНЯђЃЌЕЋДДаТвЉЫивдЩеЧЎКЭЗчЯеИпжјГЦЃЌЖдгкжкЩњвЉвЕетбљЕФжаГЩвЉЦ№МвЕФЦѓвЕПЩвдТ№ЃП

ЁЁЁЁРДдДЃКЪажЕЗчдЦ

ЫбЫїИќЖр: жкЩњвЉвЕ