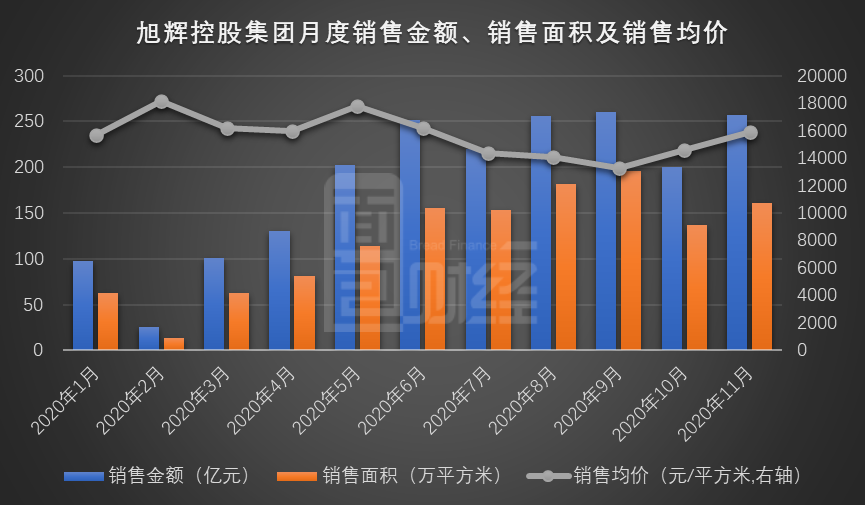

������Կعɼ���2020��1-11���ۼ�ʵ�ַ��ز���ͬ���۽��2000.2��Ԫ��ͬ������12.50%�����۽��ͻ����ǧ��Ԫ��أ����ٿ�����ҵ�������١�11�µ��£���˾ʵ�ֺ�ͬ���۽��256.5��Ԫ���������160.86��ƽ���ף�ͬ�ȷֱ�����16.49%��9.70%�������Ͽ��������ơ�

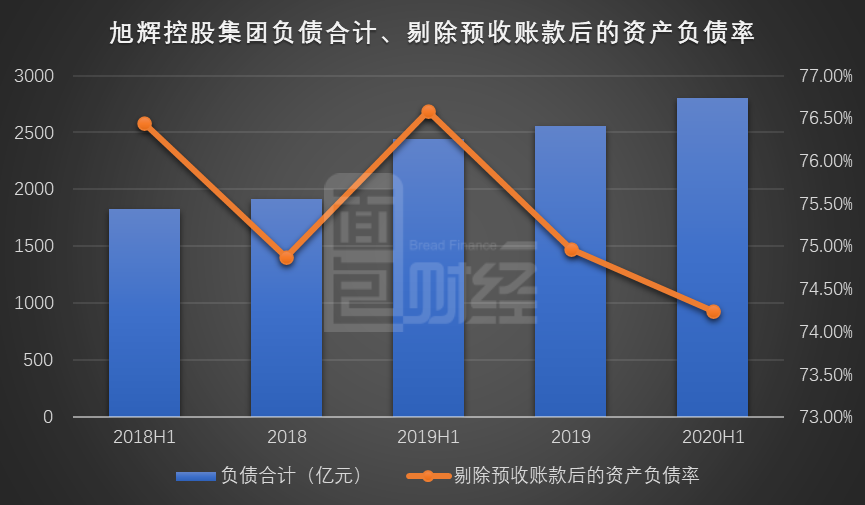

����“��������”�����£����������ܵ����ơ�����2020���ϰ���ĩ����Կعɼ�����Ԥ�տ����ʲ���ծ�ʡ�����ծ�ʡ��ֽ��ծ�ȷֱ�Ϊ74.24%��63.32%��2.35������Ԥ�տ����ʲ���ծ��û�дﵽ���Ҫ��δ������˾��Ҫͨ�����ٻؿ����ծ��;��ʵ����Ԥ�տ����ʲ���ծ�ʵ���70%��һĿ�ꡣ

��������Wind�������ݣ�2020�����Ŀǰ����Կعɼ��ŷ�����Ԫծ�ϼ�ļ��14.17����Ԫ�����⣬��˾���ڽ���6����ɹɷ����ۣ�ļ�ʳ���11�ڸ�Ԫ��

����ǰ11�����۶�ͻ����ǧ�� 11�����۶��ػظ�λ

������Կعɼ���2020��1-11�����ۼ�ʵ�ֺ�ͬ���ۣ���ͬ��Ӫ��ҵ����Ӫ��˾�����Լ2000.2��Ԫ��ͬ������12.50%���ۼ�ʵ���������1318.08��ƽ���ף�ͬ������23.25%����˾�������������Կ�����ҵ�������١����ݹ���ͳ�ƾ����ݣ�ȫ��1-11����Ʒ�����۶�148969��Ԫ��ͬ������7.2%����Ʒ���������150834��ƽ���ף�ͬ������1.3%��

����2020��11�£���Կعɼ������۽���ػظ�λ��ȫ�������9�¡���˾����ʵ�ֺ�ͬ���۽��256.5��Ԫ��ͬ������16.49%��ʵ���������160.86��ƽ���ף�ͬ������9.70%����ͬ���۾���Ϊ15900Ԫ/ƽ���ס�

����“��������”���������Ԥ�տ����ʲ���ծ�ʴ���70%

����2020��8�£����С�ס������ͬ�ڱ����ٿ����ص㷿�ز���ҵ��̸�ᣬ����������ز���ҵ���ȡ��������÷������������⡣

�����ڱ�����̸���У���ܲ����״������“��������”�Ĺ������ǿ�����ز���ҵ�����㣺��1��������Ԥ�տ���ʲ���ծ�ʲ��ô���70%����2������ծ�ʲ��ô���100%����3���ֽ��ծ�Ȳ���С��1����ͬʱ��������ҵ�������ߵĴ�������������ز���ҵ����Ϊ“�졢�ȡ��ơ���”�ĵ�λ����Բ��컯��λ����ҵ������������ʽ���Ҫ���⣬����2���۲�ָ�꣺�õ����۱Ȳ�����40%���������꾭Ӫ���ֽ���Ϊ������Ҫ���õ��ʽ���Դ�������͡�2���ʽ��⣺�ص㷿����Ҫ�������ܲ����ύ����������Ϻ����ݡ�

��������2020���ϰ���ĩ����Կعɼ�����Ԥ�տ����ʲ���ծ�ʡ�����ծ�ʡ��ֽ��ծ�ȷֱ�Ϊ74.24%��63.32%��2.35����������Ԥ�տ����ʲ���ծ�ʣ���˾��������ָ����ﵽ���Ҫ��

����2018��������������Կعɼ��ŵĸ�ծ�ܶ���������������1823.75��Ԫ������2020�����ڵ�2802.06��Ԫ���ڼ䣬��˾��Ԥ�տ����ʲ���ծ����2019�����ڴﵽ�ߵ�76.59%�������½�������Ȼ������70%���ϡ�δ������˾��Ҫͨ���������ۻؿ���ٸ�ծ���������ʲ��ȷ�ʽ�ﵽ“���ô���70%”��һ���Ҫ��

����������Ԫծļ����14����Ԫ�ɷ�������Ҫ������Ŀ������

����Wind������ʾ����Կعɼ���2020���������ۼƷ�������һ�㹫˾ծ���ϼ�ļ��38.7��Ԫ��ƽ������Ʊ������ԼΪ4.18%��

������Ԫծ���з��棬����Wind���ݣ���Կعɼ���2020����������Ŀǰ���ۼƷ���4����Ԫծ���ϼ�ļ��14.17����Ԫ��ƽ��Ʊ������Ϊ5.79%���Ӹ��ڷ���Ʊ�����ʵı仯��������˾���ʳɱ�������������ơ�

��������ֵ��һ����ǣ���Կعɼ��Ž��껹�Բ�����Ԫծ������ҪԼ���ء�������Կعɼ���11��19�շ����Ĺ��棬��˾��11��18�����ҪԼ����2019��1��Ʊ��1.65����Ԫ��2018��4��Ʊ��2.12����Ԫ��2017��12������֤ȯ0.54����Ԫ��

��������ծȯ���ʣ���Կعɼ���Ҳ�ڽ���ͨ���ɷ����۵ķ�ʽ����˹�Ȩ���ʡ����ݹ��棬��˾��ÿ��6.28��Ԫ����1.85�ڹɣ��۳���ط��á��ɱ�����֧�ϼ�ļ�����ÿ����Լ11.53�ڸ�Ԫ��ļ���ʽ���Ҫ������Ŀ�����Լ���ΪӪ���ʽ�һ����ҵ��;��

������Դ������ƾ�

��������: ��Կع�