|

����11��28�գ��������������2.5��Ԫ�����ӹ�˾�����Ű�100%��Ȩ����2016��4.04��Ԫ���չ��۴���½�������Դ˳��߹�ע�������⣬��˾��10����¶����һ�ֶ���������12��10���յ��������ѯ����

��������ת�Ͳ��ֽ��������Ķ�����������������ж�β�����Ȼ��������ҵ��ȴδ����������������һ����������ֵ���ա�����2020��12��21�գ��������60���ڹɼ۵����Ѵ�43.74%��

��������ʽ�չ�ת�ͽ���

���������������������˼������ǰ��Ϊ������˼���Ƽ��ɷ�����˾����Ҫ���°칫��Ϣϵͳ�������������˾��2009���½��ҵ�壬�Ǵ�ҵ������28��������ҵ֮һ��

����2012��ף���ԭ��Ӫҵ��ҵ���»�����˾����ת�ͽ������֮·��2014����������������Ⱥ��չ���½�����������Ӣ�ŵȶ�ҽ�����˾�������������������2016�꣬��˾���뿵��Ƽ��������ǻ�Уҵ��ͬ�꣬��˾���½�����ƷӪ��ʵ��9.9��Ԫ��ռ��˾2016�����Ӫҵ������52.64%������ҵ���״γ����䴫ͳҵ��Ӫ�ա�

����2018�꣬�����������������Ϣ��ȫҵ���ʲ�����������Դ���˲��ڽ�����ҵ����˾�ֱ���4.8�ڡ�7.02��Ԫ�ֽ��չ�����δ��51%��39%��Ȩ�����ִ�����������2019��Ʊ���ʾ����˾����ҵ��Ӫ�ձ����Ѵ�89%��

����Ŀǰ����˾����ҵ������������ѧϰ����ѧ�����ǻ۽���ҵ��

����10��������ֵ�������� �ֽ�����ѹ

������Ȼҵ��������������������ҵ��ȴ����Ԥ�ڣ�������ֵ���ո�����

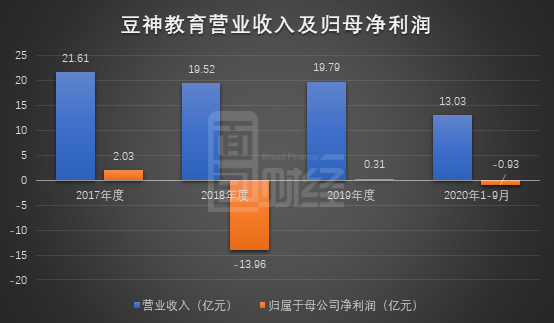

�����Ʊ���ʾ����˾2018��Ӫ�ա�������ͬ���»������й�ĸ�����������14��Ԫ�������걨����˾��2018���8���ӹ�˾����������ֵ������10.8��Ԫ�������䲢���Ŀ���Ƽ��������Ű�����½�����������֮�⣬��˾��������1.98��Ԫ��������

����2019�꣬��˾������ҵ������4.38��Ԫ��ͬ������143%��������1.39�ڣ�ͬ������114%�������ڴ�������ѵҵ��Ŀ������ţ���˾ҵ��Ť��Ϊӯ����������Ӫ�ռ���������Ե���2017�����ݡ�

��������ǰ�����ȣ�������Ӱ�죬��˾Ӫ��ͬ���½�1.65%����ĸ������ͬ���»�257.09%������ҵ�����»�����˾������ֵ��ѹ���Ӵ���2020��9��30�գ��������������ֵΪ28.62��Ԫ��ռ���ʲ�������87.9%��

����ֵ�ù�ע���ǣ�����ǰ�����ȶ��������Ӫ���ֽ���������3.2��Ԫ��ͬ�ȼ���1718.85%�����Ź�˾�Ľ������ţ���˾�Ķ��ڽ��Ҳ�ڲ�������������2020��9��30�գ�������������ʽ�Ϊ1.76��Ԫ�������ڽ��ȴ�ߴ�7.38��Ԫ�� ��2ҳ [1] [2] ��һҳ ��������: ������� |