|

在此背景下,美邦服饰近年来的股价走势也踏上“熊市之路”,自2015年起,该公司的股价即从最高时的13元/股(前复权)跌到了不足2元/股。不过进入2020年后,虽然该公司股价一直维持在2元/股—2.5元/股之间,但却出现了多次涨停。截至12月16日收盘,该公司股价收于2元/股。

费用率居高不下 负债攀升

《投资时报》研究员进一步查阅美邦服饰财报发现,该公司营业收入早自2012年起就起伏不定,直到2019年该数值总体才出现下滑。与此同时,其归母净利润在2019年出现转正为负并巨亏8.25亿元,或与其长期居高不下并逐年攀升的销售费用有关。

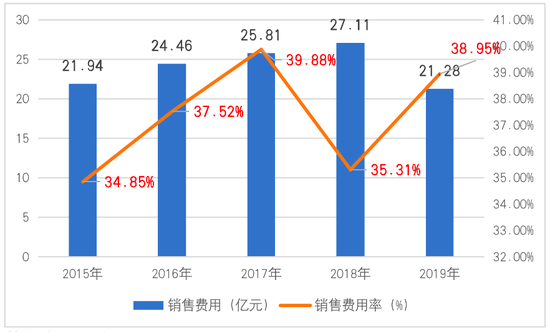

据财报信息显示,美邦服饰销售费用长期保持在20亿元以上,且部分年份甚至超过25亿元,其销售费用率也长期高居在35%及以上。

据财报数据披露,今年前三季度该公司销售费用为10.12亿元,虽较上一年同期下滑32.85%,仍略低于33.33%营收同比降幅。因而,该公司的销售费用率仍高至37.62%,仅比公司今年上半年创下的历史新高44.63%少了7个百分点。

除了业绩低迷、销售费用率攀升以外,美邦服饰近年来的资产质量也有下滑趋势。

首先是逐步积压的存货。《投资时报》研究员注意到,在该公司业绩出现首次亏损的2015年,其存货已由2013年的15.80亿元攀升至18.75亿元,仅三年多增加近3亿元。自此以后,除2016年小幅降至18.37亿元外,2017年—2019年该公司存货均超过19亿元,分别为25.65亿元、19.23亿元和20.53亿元。而截至今年三季度末,其存货仍高达18.51亿元。

其次是同样逐步上升的应收账款。2015年—2017年,该公司应收账款分别仅有2.48亿元、3.49亿元和4.39亿元,虽逐年增长,但增幅均控制在40%左右。时至2018年,其应收账款出现跨越式增长,大幅上升177.22%至12.17亿元。次年虽有微幅下滑,为9.33亿元,但截至今年三季度末,其应收账款仍高达8.18亿元。

此外在负债率方面,美邦服饰截至今年三季度末的资产负债率已高至76.30%,为该公司十年来最高水平。同时期,其流动比率已从2015年的1.35跌至0.78。

持续攀升的资产负债率及存货,较大程度上限制了美邦服饰的资金使用率。叠加年初疫情冲击,截至今年三季度末,该公司经营活动产生的现金流量金额再度转负,为-1.51亿元。

美邦服饰2015年—2019年销售费用及销售费用率具体情况

数据来源:公司财报

来源:投资时报 研究员吕贡 共2页 上一页 [1] [2] 搜索更多: 美邦服饰 |