|

而据招股书显示,泡泡玛特的产品均是通过第三方制造商生产的,并非自行生产,因此难以在品控上全面把关。关于品控问题,《红周刊》记者也在黑猫投诉上,找到了相关消费者的投诉信息。

可以想象,当潮玩买家们的精神消费不能得到满足,或者屡次因为黄牛炒作、预售时间较长等因素导致娃友买不上心仪的产品时,也就离“弃坑”不远了。

瓶颈

潮玩行业,业务核心竞争力在于IP。泡泡玛特在市场上也被大众定义为是一家IP全产业链公司,即连接IP设计师与消费者的双边平台,其产品畅销的原因也与其强大的IP密不可分。但问题的关键是,IP的保质期能有多久?

2016年,泡泡玛特因推出Molly一战成名,瞬间出圈。据招股书显示,2017年、2018年,其基于Molly形象的销售额占总销售额的比重分别为89.4%、62.9%,如此大的比重可以说是其“台柱子”。

但随着时间的推移,消费者开始出现审美疲劳,于是泡泡玛特需要不断创造新的爆款IP。其于2018年推出了Pucky毕奇、2019年推出了Dimoo和Labubu,2020年推出了SKULLPANDA。随着新的角色登台,2019年基于Molly形象产品的销售额占比已降至32.9%,其爆款IP生命周期之短也由此可见。

而无论是泡泡玛特精准触达消费者,还是IP设计师设计出符合大众期待的产品都并非易事。不断创新却是潮玩企业的动力燃料,当无“油”可烧时,企业便难以前进,而泡泡玛特在“加油”的过程中,早已出现过“翻车”事件。

今年2月8日,其发布的AYLA动物时装系列正式发售,此后却引发诸多消费者投诉,要求退款,原因在于该产品疑似抄袭知名娃社“DollChatueau”2017年的产品,最终泡泡玛特官方发布致歉声明,给消费者退货退款。

该事件的发生,意味着泡泡玛特的IP开发已经陷入增量瓶颈,因此想通过“走快速路”的方式前进,不过却“搬起石头砸了自己的脚”。

洗牌

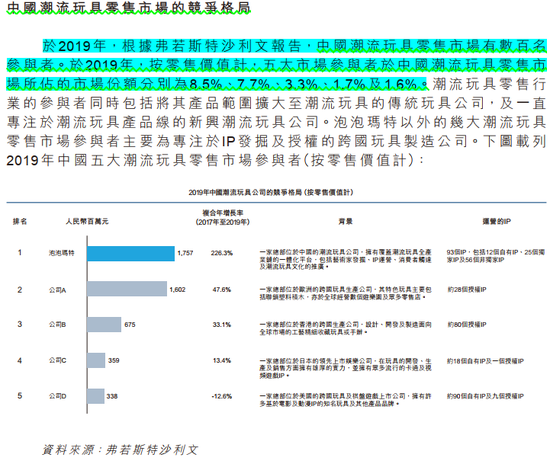

泡泡玛特的危机还在于同业竞争。据弗若斯特沙利文报告,2019年潮玩市场前五名的份额分别为8.5%(泡泡玛特)、7.7%、3.3%、1.7%及 1.6%。在潮玩赛道上,泡泡玛特虽然暂居首位,但并未与其他竞争者拉开差距。

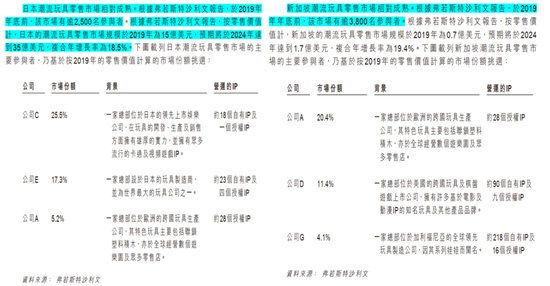

虽然与日本、新加坡较为成熟的潮玩市场相较,中国的潮玩市场还处于发展阶段,仅有数百家参与者,但日本、新加坡潮玩市场的参与者已经分别逾2500家、3800家。但不容忽视的是,日本、新加坡潮玩市场前三名的市场份额分别为25.5%、17.3%、5.2%,20.4%、11.4%、4.1%,可见第一名均与其他竞争者拉开了一定的差距。

值得思考的是,中国潮玩行业走向成熟期的过程中,是否会迎来行业洗牌?泡泡玛特又是否能稳步前进不被新加入者弯道超车?这其中均充满了变数。

来源: 证券市场红周刊 共2页 上一页 [1] [2] 搜索更多: 泡泡玛特 |