|

����12��8��Ѷ��Ϊǿ����ŷ���ŵ�����֪����ҵ��������ͭ���������Ƽ��ɷ�����˾��“���Źɷ�”����Ŀ�ⶢ����A���ʱ��г������գ������¶�˽��Źɷ�������ѯ���ظ�������ͬ�ո������й��飨�걨�壩��“�й���”����

�����й�����ʾ�����Źɷ�2019����Ҫ��Ʒ�����ȶ��ָ����»��������ڸ߶�������ͻ���Ӧ���˿��������������⡣ֵ��ע����ǣ����Źɷ�ʵ���˲�Ӣ��2019�����Ⱥ���������Źɷݽ�������չ������Ϲɶ��Ĺ�Ȩ���ڽ����ִӹ�˾����ֽ�ֺ�1717.84��Ԫ�����÷ֺ����ÿ��������˾�Ľ���һ“�ʽ���”��Ϊ��������ѯ��

�����й����ƾ����߾ʹ��º����Źɷݣ��������壬��δ�յ��κλظ���

����2019����Ҫ��Ʒ�����ϼƼ���1�ڶ�Ƭ

����������ʾ�����Źɷݳ�����1999�꣬��һ��רע��ʪ�����Ʒ�з������������۵�רҵ�����̣���Ҫ��ȡODM/OEM��ģʽΪ Woolworths����������š�ǿ����˾��ŷ���ż��š�����ʱ���š�3M����������֪����ҵ����ʪ�����Ʒ��

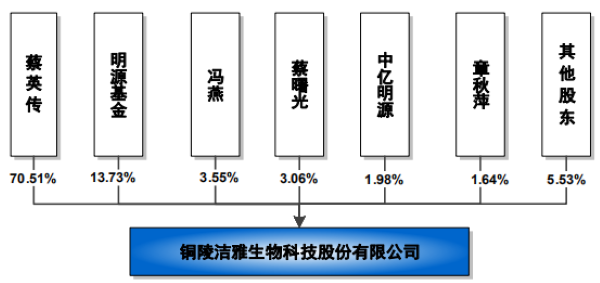

���������й�˵����ǩ���գ����Źɷ�ʵ����Ϊ��Ӣ������������ι�������ǰ�ϼƳ��й�˾74.06%�Ĺɷݣ����в�Ӣ��Ϊ�عɹɶ�������70.51%�Ĺɷݣ��������3.55%�Ĺɷݡ�

ͭ����ŹɷݿƼ��ɷ�����˾��Ȩ��ͼ����Դ���й��飩

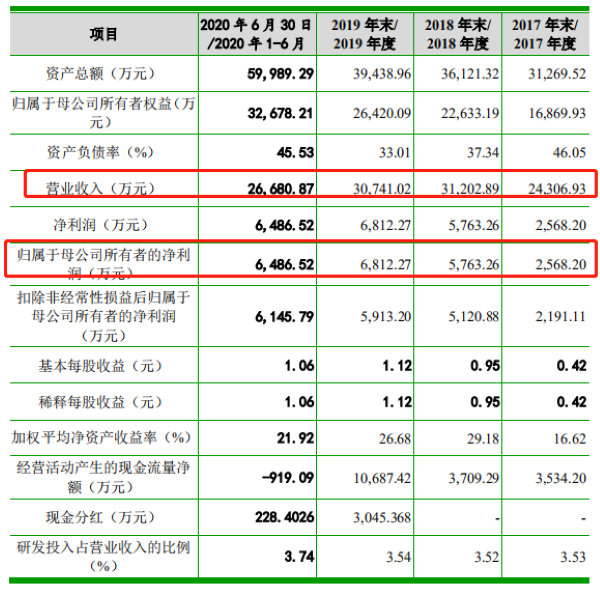

���������������Źɷݵ�ҵ��������̬�ơ�������ʾ��2017����2020���ϰ��꣬��Ӫ�շֱ�Ϊ2.43��Ԫ��3.12��Ԫ��3.07��Ԫ��2.67��Ԫ��ͬ�ڹ�ĸ������ֱ�Ϊ2568.20��Ԫ��5763.26��Ԫ��6812.27��Ԫ��6486.52��Ԫ��

��Դ���й���

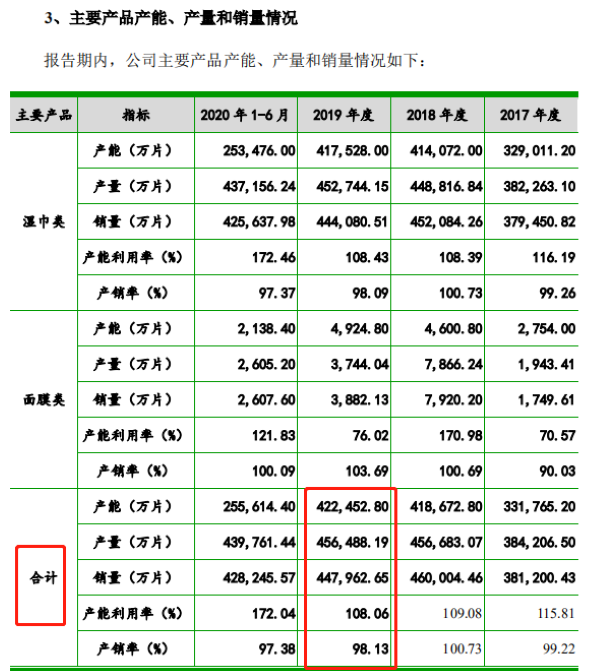

�����й�����ʾ�����Źɷ���Ӫҵ��������Ҫ������Ӥ��ϵ��ʪ�������˹���ϵ��ʪ����ҽ�ü���������ϵ��ʪ�������ܽ�����ҵ��������������2019��ȣ����Źɷ���Ҫ��Ʒ�ĺϼ��������2018����ִ���»���

����������ʾ��“ʪ����”��Ʒ2019��������2018��������3927.31��Ƭ���������Ʒ2019���������2018����������8003.75��Ƭ��2019������ʱ�2018�����2.64���ٷֵ㡣“��Ĥ��”��Ʒ2019����������������������ʷֱ��2018�����4122.2��Ƭ��4038.07��Ƭ��94.96���ٷֵ㡣

�����ݺϼ�������ʾ��“ʪ����”��Ʒ��“��Ĥ��”��Ʒ��2019������ϼƼ���194.88��Ƭ��ͬ�������ϼƼ�����Լ1.20��Ƭ��

��Դ���й���

�����Դˣ������������ѯ��Ҫ����˵��2019����Ҫ��Ʒ���������������ʡ������ʽ�2018���»���ԭ�����ԣ��Ƿ����������Ӫ���������ش���Ӱ�졣

�������Źɷ��ڻغ��гƣ�2019 ��ʪ��������2018�������½�����Ҫϵ���ֶ�������ĩδ�������£���Ĥ���Ʒ2019��������2018���½��϶࣬��Ҫϵ2018��ŷ���ż�����ҵ��Ӫս�Ե���������˲���Ʒ����Ĥ�ı�������˾��ض�����ʱ�����ӣ�2019�궩�����ָ�����ˮƽ���¡�

�������ƣ�����2020��6��ĩ����˾ӵ��������������Լ6549��Ԫ��������������Լ1608����Ԫ����˾���ֶ������㡣��������Ҫ��Ʒ�����������������ʡ������ʵĺ�����������Գ�����Ӫ���������ش���Ӱ�졣

����ֵ��ע����ǣ��˴ν��Źɷ���ļ��3.76��Ԫ�����У�2.61��Ԫ������“���ʪ��������Ŀ”��0.54��Ԫ������“�����з�����������Ŀ”��0.61��Ԫ������“�ִ����ܻ�������Ŀ”�� ��2ҳ [1] [2] ��һҳ ��������: ���Źɷ� |