|

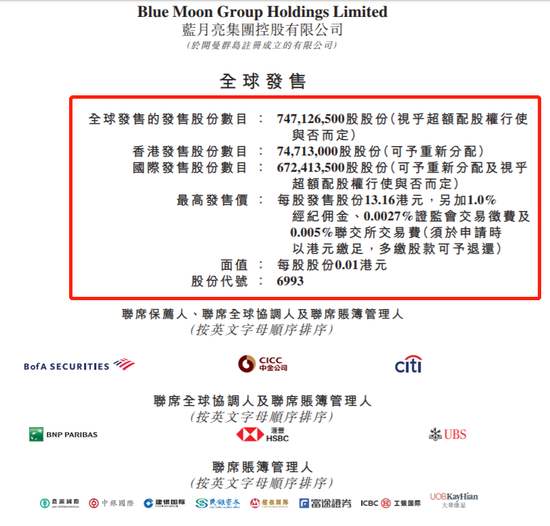

����12��4����Ϣ����ͥ���Ʒ��“ϴ��Һһ��”����ӭ���½�չ����˾��2020��12��4��-9�����йɣ�ȫ����7.47�ڹɣ��ڸ۷���7471��ɣ����ʷ���6.72�ڹɣ����ۼ�����Ϊ10.20-13.16��Ԫ����Ʊ����6993��ÿ��500�ɣ��볡��6646.3��Ԫ��

������˾���ļ��98.3�ڸ�Ԫ������ļ�ʶ���������ũ��ɽȪ��81.5�ڸ�Ԫ���й�һСʱ�����������������Ѿ���������˾��������ĿǰҲ�Ѿ������������ȯ��Ԥ��Iչ1398�ڸ�Ԫ���㣬��˾������141����ҵ����ʿ��Ϊ�Ϲ���������������������80���ˡ�

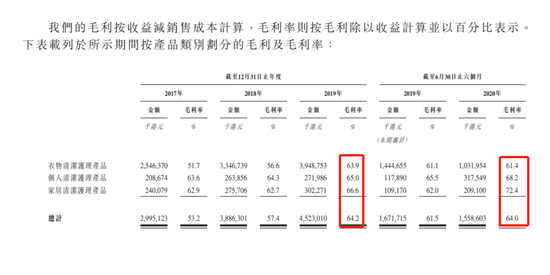

����������ë���ʳ�64%���ܷ�����һ��ũ��ɽȪ��

�����������������г����Dz��߿���֮�ʡ�

����ҫ��֤ȯִ�ж��¼������ܲ�������ʾ�����������ڵؼҾ������Ʒ�����˻�����Ʒ“һ��”�����й�‘P&G’֮�ƣ�ë���ʸߴ�64%����ȥ3�꣬�ù�˾������ӯ������ÿ���Ȳ���������ҵ�п����൱���أ����Խ���й��Ƿdz������˵ģ������Ϲ�������Խ����������

�����й�ʳƷ��ҵ����ʦ�쵤���ʾ��“�ұȽϿ�������������Ϊ��������Ʒ��ЧӦ����ģЧӦ�Լ���Ʒ���ܷ��涼���IJ��������ǽ��䶨λΪ�߿Ƽ��Ҿ���ҵ�����ԣ������������б��ֻ��Ƿdz�ֵ���ڴ���”��

������ǰ�����Ƿ��ģ�����������ҵϡȱ�ԡ�ӯ��ˮƽ�Լ��г���Դ����ӵ�����ơ�

�������ȣ���Ϊϴ��Һһ�磬�������ڸ۹���ϡȱ�ԡ����ݸ���˹��ɳ���ı��棬������ϴ��Һ�Ѿ�����11�꣨2009-2019����ϴ��Һ����8�꣨2012-2019����ҵ�г��ۺ�ռ���ʵ�һ��

�������ݹ�˾���۹��棬��˾��������ռ�ȳ�60%����˾����ά����ҵ��ͷ��λ��2019��ȫ������ռ��24.4%������ռ���ʸߴ�33.6%������2019�꣬���������ҹ�ϴ��Һ�г��У�ռ����ҵͷ��λ�ã��г��ݶ�24.4%�������ͷӵ�г�80%��ϴ��Һ�г��ݶ���У��ɰ�˹23.5%������12.3%������11.2%������9.9%��

������Σ����������Ÿ���������ǿ��ӯ��������������ë���ʸߴ�64%����ũ��ɽȪë���ʲ�59%��2017����2019�꣬��������Ӫҵ����ֱ�Ϊ56.32�ڡ�67.68�ں�70.50�ڸ�Ԫ��������������Ϊ11.9%��ͬ�ھ�����ֱ�Ϊ8616���Ԫ��5.54�ڸ�Ԫ��10.79�ڸ�Ԫ��������������Ϊ254%��2020�����ڣ���˾ʵ�־���3.02��Ԫ��ͬ������38.5%��

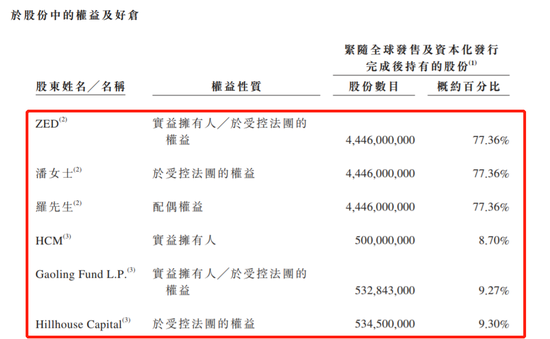

�������˾��Ȩ�߶ȼ��У��г���Դ�٣��ɼ����ױ����������й��飬��˾���¾���ϯΪ�˶������ô���ϯִ�й�Ϊ����ƽ�����к��˶��ֹ�77.36%����겳ֹ�9.3%����Ȩ�߶ȼ��У����⣬��ʯͶ������ռ��ȫ���۵Ĵ�Լ20%�Ĺɷݣ��г���Դ���١������ũ��ɽȪ�Ƚ����ƣ��ɼۺ����ױ�������

�������к����������йɼ۶�Ӧ��ֵ���586�ڸ�Ԫ��756�ڸ�Ԫ�������ֵ�Ȼ�����������ֵ������28%��

�������⣬2010�꣬����ʱ���4500����ԪͶ��������������ʹ�֣����ڵڶ�����103����Ԫ��������زֳ���10�ꡣĿǰ�ò�����ֵ���Ϊ13.16/7.75*5.345=9.076����Ԫ��Ҳ����˵��겼ᶨ�ֲ�10�꣬�˽�19������Լ67�ڸ�Ԫ�� ��2ҳ [1] [2] ��һҳ ��������: ������ |