������һ��Ӫ�վ���˫����������������ǰ���г�ȴ�������ˡ�����ԭ��һ����Ͷ�����������Ĺ��ʼ�ֵ�䶯���棬���ŵ�ʵ�ʾ�����δ����Ԥ�ڣ�ҵ������ϲ��������ڼ“�ޱ߽�”�����ţ��������ҵ�������Ź�����չ�ϣ��ƺ���û��ȡ��ʵ���Ե�ʤ�����Ͼ������Ź����Ų��ǵ�һ�����������ҡ����⣬ƽ̨��¢���¹�Ҳ�������γ�һ�����⡣

����11��30�����䣬������¶��������������ʾ������������ʵ��Ӫ��354��Ԫ��ͬ������23.8%����������43.2%��������63.2��Ԫ��ͬ�ȱ���374.1%��Զ������������ʦԤ����λ��4.35��Ԫ��

��������ԭ�����ž����ı���ʵ������Դ�����������Ĺɼ۴��ǣ�����Q3�ڴ���Ĺ��ʼ�ֵ�䶯����ߴ�58��Ԫ��Ҳ��Ӵ����˾�����ı������������������й��飬��������Inspired Elite�ֹ�14.5%��ӵ��5.8%��ͶƱȨ��

��������ҵ�����չ���棬 ����ƽ̨��¢���¹�ij�̨�������ڳ����������Ź���̽��Ҳ������ˮ��——Ͷ����Ȼ�ս�����ӯ����ңң���ڡ�

�������⣬����һ���ó�����Ǯ������ռ�г�������ս���淨�����Ҳ�����г����ɣ��ɼ�����11��9�յĸߵ�һ·�ص������ſ�����������³���Ĺ�ֵ���������Ƿ���Ȼ������

����ҵ����û�о�ϲ

������ҵ����������Ϊ���Ż����̵IJ�������ҵ��GMVͬ������36.0%��1522��Ԫ�����������͵���ͬ������4.5%�����������վ����ױ���Ҳͬ������30.1%����Ӫ����������2.1%����3.7%��

�������Ų�����������ռ��������Ӫ�յı��شﵽ58%����ҵ��1.6%������������������132%�����Ƿ�����ȥ��ͬ�ڵ�3.31�����������7.68�ڡ�

�������⣬��������������������������������ʵ������GMV���٣����������Ҳ������Ӧ�»�����ȥ��ͬ�ڵ�13.9%���������13.6%����Ҳ���淴ӳ�����ŴӲ��������л�ȡ������ת��Ч�����½���

������������������Ϊ��������������ڣ�����ҵ�����ʼ��¶ƣ̬����Ҫ����ΪӶ������ͬ�����ٳ������»��������ŵ�����������Ҫ��ΪӶ������Ӫ�������������������Ӫ���������뼰��������ͬ��60.1%��50%�����٣����������Ų�������Ӷ������ͬ�����ٽ�Ϊ29.9%�����Կ�����������㶫����Э����������Ҫ��Ӷ�����֮�����Ż����ھ������ƶ��ڸմ������лָ����̼ҵ�“ѹե”��

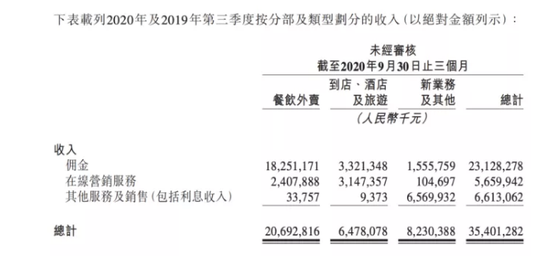

�������⣬����������������̵������������Ե������ҵ��ҵ���������������ŵ��ꡢ�Ƶ꼰����ҵ��Ӫ�մ�64.78��Ԫ����Ȼ��ͬ������4.8%�����Ѿ�Ťת��������ɵ����������ȸ������ľ��棬���ͬʱ��Ӫ����Ҳͬ������21.7%��28��Ԫ����Ӫ������Ҳ��37.7%����43.0%�������ڲƱ��н��ͳƣ���������ƽ̨��Ծ�̼�������������������Ӫ�����������������¡�

����ֵ��ע����ǣ���Ȼ����������������������۳����ʼ�ֵ�䶯������������ž���������Ϊ20.55��Ԫ��ͬ������ֻ��5.8%������ȥ��ͬ�ڵ�7.1%����ˣ��ۺ�������������������ҵ����δ�����г�̫��Ԥ�ڡ�

������ҵ���������α߽�

����������“������ڵ���”�Ľ�ɫ��ʼ����ȥ������ҵ��µ�������ڣ�����������ƽ̨�ͻ�������������ȵ����⡣

���������Ŷ��ԣ���ȥ�������������չ�Ħ����ֹ�������Ϊ�����Ĺ������У����ڽ��꣬�����������Ź����ݱ��������˲�ֻһ���ڹ�˾�и߲�����д���“�ⳡ��һ��Ҫ��Ӯ”�ľ��ġ����˶���ѡҵ����ڴ��dz���ȷ������Ϊ����Ȼ��������һ����Ļ��ᣬ��ôͶ��һ��Ҫ�����“ҵ��̽���Ĺ����������۵ģ���Ҫ�·�����������Ͽ�ɡ�”

�������ŵ���ҵ��������������B2B������Ӧ������С�����ҵ��������ѡ��������˼����������ȡ���Ϥ��������Ӫģʽ�µ�“�������”�������Ź�ģʽ“������ѡ”���ڿ������ţ�ǰ���ڱ������Ϻ������ݼ��������Ӹ����ܶȣ����߽���11��20�գ����Ѿ�������23ʡ191�����С�

��������ʵ����������������ʱ�����ӿ�������Ź����������ն˵IJ�������һ�˸߹�һ�ˡ�Ϊ�˿������û����ڶ���������Ź���ͷ�Ǵ����“���û�1��Ǯ���”�Ŀں�——��Ǯ����֮�£����ٵ��������ʼ۸���0.99Ԫ���뵱��“���”��Լ����“���”���������ξ����˵����ơ�

������ӳ���Ʊ��ϣ��������Ŷ������Ź�ҵ��Ӫ�����������������ɡ��Ʊ���ʾ��������������ҵ��Ӫ�մ�82.3��Ԫ��ͬ������43.5%���������ڱ�����������ѡҵ�����ߣ���������ҵ��Ҳ����20.29��Ԫ��ͬ������68.8%��

��������֮������ʵ�ֽ�50%����������Ҫ�鹦��������������������ս�л��۵ijɹ����顣�����ϣ������DZ��������������——���ʼ�IJ����Ź���������ҵ���ٵ��Ƶ����ã�����Χ����“�Ժ�����”չ�����������Ź������ʵ��̣���������“��”������һ������������������������Ž��������Ź�������һ����ҵ��ЭͬЧӦ��

�������⣬����ũ��Ʒ����ͨ����Ʒ��ͬ��������Ʒ����“����Ʒ”�����������м��������ѣ���������Ӧ����Ҫ���൱�ߣ�ͬʱ��“���ؼ�Ʒ��”���ص㵼���䲢����ױƷ������Ʒ��Ʒ��ЧӦ�����ë���ϵͣ������ڸ�Ƶ��

��2ҳ [1] [2] ��һҳ

��������: ����