����11�£���������ӭ����ѩ����������µִ��Ϻ��������轵���ݶ�����Ϣ�������٣���װ��ҵ������ѵõ�“��ʱ”������˾��������ĵ��ʹ�����

����“˫11”�ڼ䣬��˾�����±���������Ʒ�����۹ھ�����˺��Ľ���9��30��ֹ6���£���2020���ϰ���꣩��ҵ�����棬�ֽ�һ����֤��Ʒ�Ƶ�������

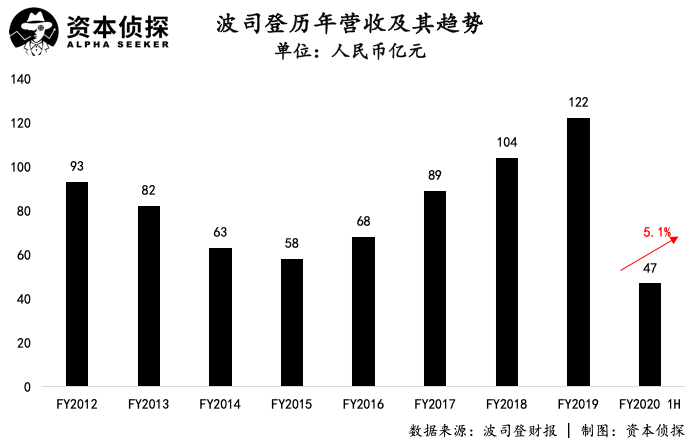

�������ݲƱ���2020�ϰ���꣬��˾��ȡ��Ӫ��46.6��Ԫ������˵������λ��Ϊ����ң���ͬ������5.1%�������ڹɶ���������ԼΪ4.9��Ԫ��ͬ������41.8%��

����ë���ʴ�47.8%������4.3���ٷֵ㣻��Ӫ�����ʴ�14.3%������3.5%��

��������ҵ����Ԥ�ڣ��ʱ��г��ܿ���˻�����������ʵ�ϣ��ӽ���9�¿�ʼ����˾�����ʱ��г��ı��־��Ѿ������������ơ�

ͼԴ��ѩ��

���������ѹ���£��������Ʒ�Ƶ����Ӷ����ù�������˾�Dz���������֮һ������һ��ֵ����ζ���������ǰ���г��Բ�˾�ǵ����ۻ���������“�߶˻�ʧ��”��“Ʒ���ϻ�”�ȹؼ��ʣ������ڲ�˾����˵��ת��һֱ�ڽ����С�

��������߳��ȣ��ػ���ͷλ�ã��𰸶�д���˲�˾�ǵIJƱ��

�����Ҷ�Ӫ��·��

����Ҫ������Ʒ����µ����ۣ�“Ʒ���ϻ�”�϶�������ǰ������Ϊ���ڵ�������ͷ����˹�Ǵ�����������44�ꡣ��Ȼ�й���֪���ȣ�����˾��������Ϊ��“��һ��”�����·���һ��ʧȥ�˶������˵���������

����Ϊ�˸��õش��������������ߣ���˾�ǽ����ڼ�ǿƷ����ơ��Ƴ�IP�����Ȼ����ϣ�Ҳ����ı���Ӫ�����ԡ����͵������ǣ���˾���������ݺͳ�ΰ�����δ����ˣ��������˸�����������Ӫ���ַ���

�����Ʊ���ʾ����˾�Ǵ���ʹ�������Ǵ�Ƭ�����ġ���Ʒֲ�롢KOL�����ȷ�ʽչʾ��Ʒ��ͬʱ��Ӫ�������ϸ��۽����ֲ�ƽ̨�������ö�����С�������ý��ƽ̨Ϊ���ϡ������ŵ��������ٳ�ת����

������ֱ�������ȳ��У���˾����������и�λ/���ʦ������Ʒ�������������ͷ���������к��������ڶ�λ���ƽ�۵�“ѩ�з�”Ʒ�ƣ���˾�������ؽ���ԴͶ��“�ӵ���”�Ŀ��֡�

���������ۼ��������õ��������Կ�������˹����Ӫ����û���¹���

����2020���ϰ���꣬��˾�ǵ����ۼ�������֧��ȥ��ͬ�ڵ�11.19��Ԫ������12.09��Ԫ��ͬ������8%��ռ��Ӫ�յı�����26%��

ͼԴ����˾�DzƱ�

�����ڲƱ��У���˾��ǿ��Ʒ����һ���䱾�������Ҫ����֮һ������֮���ǣ�Ӫ�����ò�����Ϊ��“��Ǯ������”�����ǻ�ֱ�����������۽�����������Եij�����Ȼ������ѹ���йأ���Ҳ��ӳ�˲�˾�Ƕ���Ӫ������仯�����С�

������������ʹ��������ע��Ʒ����һ��Ӫ���Ͼ��ǻ�Ǯ�Ķ�����������ѹ����δ��ɢ�ı�����“��Ǯ������”����ʱ�ˣ���ҵҵ����ǰ����Ȼ��Ҫ����֧�š�

���������Ա����Ӫ������Щ�ǽ��벨˾������·���ĸ�����������

���������Ż���ѹ��������

���������ڼ䣬Ʒ���̵���Ҫѹ���������¾�Ӫͣ�͡������������裬���и�ҵҲ����Ѱ��“��ҩ”����������ἰ���ǿ�“���ϻ�”�����

�������Ϲ�Ȼ�Dz�˾��Ͷ��������Ӫ������������˾�Ƕ����������ĵ���ͬ�����ɺ��ӡ��ڲƱ��У���˾����¶�����ϰ�������Ӫ������——����ֱӪ�������ŵꡢ������Ч��

������3�µ�6�µף���˾������ҵ��ĵ������������������������221�ң�����Ӫ�ŵ�������19�ҡ���˾�ǵ������Ż�˼·�ǣ���������Ȧ�¿�����꣬�ص��ǿ��Ӫ�ŵ���ӪЧ�ʵ�������ͬʱ�رյ�Ч����ĵ�Ч�ŵ꣬����һ���Ż�“ֱӪ+����”ģʽ����Ʒ��Ӫ��Ч�ʡ�

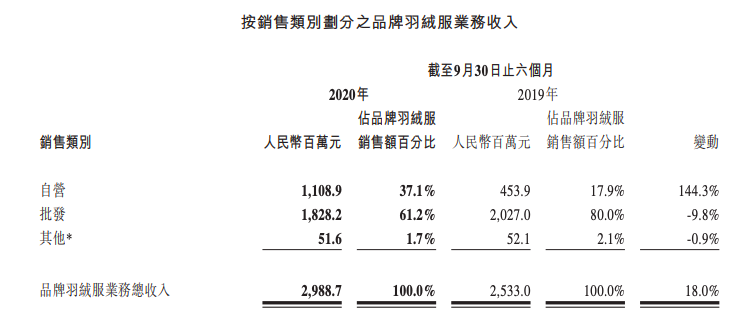

�����ڶ����������棬��˾��������ֱӪ������������ȫ�ֿ������������ݲ�ͬģʽ����ͬ�ŵ�����۽����������µ����������Ӷ��Ż��ɱ��ṹ�Լ������תЧ�ʡ�����9�µ�������ʱ�����˾��Ʒ������ҵ�����Ӫ��������ͬ�ȴ���144.3%��ռƷ������ҵ��������ı�����ȥ��ͬ�ڵ�17.9%��������37.1%��

������˾��Ʒ����������Ӫ�������۶�ռ���������

��������ѹ���У�����¿�ֱӪ�꿼������ߵ��ж���������Ҫ���ǣ������Ż���Ҫ��Ч�Ĺ�Ӧ����Ϊ֧�ţ���������ʵ�����Ķ�����������Ҳ����˵�����ǿۻ����������ܶ������ϵĽ������ǰ�ˣ���˾�Ƿ���Ӫ����׳�����ƣ��ں�����Ż�������������Ч��������º�˾���߳����ƣ�������������ҵ��ͷ��λ�á�

������һ�������һ�����ͣ���˾���������ೢ�ԣ�Ҳ���˲�����·����Ȼ���������ͷ����ң�����˾��ȴ����Щ������������̵ĺ�����

��������תת���ص����

������˾�ǵķ���֮·�ǹ�����ü�����ľ�����������ҵ���ڣ���˾�ǵļҵ�ֻ��8̨���һ�������1999�꣬��˾�������Ѿ�Զ����ʿ��2007�꣬��˾�dzɹ���½�۹��г�����ͷһʱ������

����ʢ����˥��2013�꿪ʼ����Ѽ�ɱ����Ǻ�ů���ij���£���˾�ǵ�ҵ�����ִ���»��������ⲿ�����ı仯����˾�DZ�ʱ��ս�Է���“��Ʒ�ƻ����ļ��������ʻ�”Ҳ�����ܴ졣

����“��Ʒ�ƻ����ļ��������ʻ�”��ָ����ʵ����“����”����Ϊ��ҵ��ͷ��˾����Ȼ��������ֻ��������ҵ���ţ��佫Ŀ��Ͷ���˸������ķ������������г���

�������������������⣬����ϧ��˾��û����ͨ��

�������ļ��Է�װ�г�����˾����Ե���һ��ǿ�л��ŵľ��档������̫ƽ����֮�ң���������¿⡢Zara�������ڣ�ȱ�ٷ����������Ӫ����IJ�˾�Ǻ����ھ����н������ơ������ε��ǣ���Ʒ��Ԫ���IJ��Բ���û�а�����˾���������ӣ�������������ҵԭ�ȵ�Ʒ������

����һ�����͵������ǣ�����˾��æ����չ��Ʒ����ʱ�������������˾������ּ��ô�졣��ʹ�Dz���ʱ�ֵ������ˣ���ѡ���������ȿ��ǵ�Ҳ�����¿⣬��������ƹ�ʱ�IJ�˾�ǡ�

�������˲�Ʒ��չʧ�������ʻ�����Ҳ�����Ų�˾�ǵ�ҵ�����֡����ܳ������Ӣ���ƽ�ضδ������콢�꣬���Ⲣδ������˾���ڹ��ʸ߶��г����ƾ֡�����ѹ���£���˾�Ǿ������Ѱ��Ĺص곱���г����յ���������˷���

����2018�꣬��˾�Ǿ����ع�ԭ�㣬����ȷ��“�۽����������۽���Ʒ�ơ�������Ԫ��”����������һս��һֱ�ƽ�����Ϊ�˲�˾�Ƿ��̵Ĺؼ���

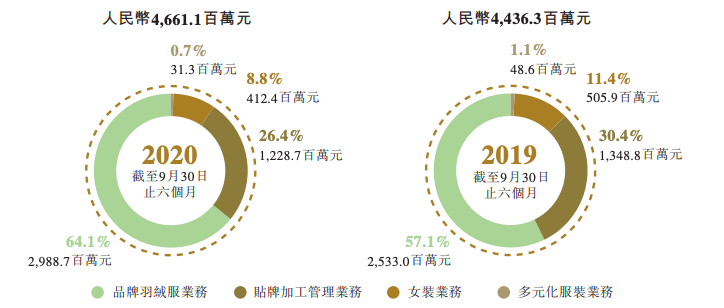

�����Ʊ���ʾ����˾��2020���ϰ����Ʒ������ҵ��¼������29.89��Ԫ��ͬ������18%��ռ��Ӫ�յı�����64.1%�����ȥ��ͬ�ڵ�57.1%�������ǣ���Ԫ����װҵ������ռ�����һ����������1.1%����0.7%��

ͼԴ����˾�DzƱ�

����̽���˽�ʮ�꣬���ջ��ǻص��ϱ��С�ƾ����������ҵ�ĸ�������˾���һ������յ��ٹ⣬�����������ڡ�����תת����˾���൱�ڻص�����㣺����ҵ�����ȫ��������Ʒ�ߵ�һ��Ӫ��ģʽ��һ��״�����ò�˾���������һ��ů��ʱȱ��������������

����ҵ��������Ϊ��˾����ȡ�������¹��µ�ʱ�䣬�����������ʱ��رգ���˾�����ٵĿ��飬��δ�սᡣ

������Դ��Ͷ�ʽ�

��������: ��˾��