����ä�н��ѡ�

�����й��������Ʒ���������ع��ʼ�������˾ͨ����Ѷ��������ʽ��½�۽�������Ϊ����侻��������300���ij�����ͷ���˴����в������������ط�չ�ε���Ҫʱ�̣�Ҳ�Ǵ���“����”�Ļ��ᡣ

����Ŀǰ���г����������صĹ�ֵ�Ѿ��ﵽ40�ڵ�60����Ԫ��Լ��284��Ԫ��355��Ԫ����ң���2019������������ش�����������ʱ����ֵ����20��Ԫ����ҡ�

������ù�Ȩ��������������“����”����һ���ֿ��˻���

������Ϊ���й�˾����ѡ��Ĺ�Ȩ������ESOP��������飬���ϻ�֤ȯESOP�ŶӴ���һ̽������

����“����ǿ��”

����Ϊ��ø��ߵĹ�ֵ�����ʹ�ģ��2019�꣬�������ش����������С�����6��1�գ�����������ʽ��۽����ݽ��й��飬���θ���IPO��ļ�ʹ�ģԤ��Ϊ2��3����Ԫ��Ħ��ʿ����������֤ȯ������ϯ�����ˡ�5������֮��11��22�գ�ͨ���۽�����Ѷ��

����ƾ�躭�dz������ȫ��ҵ����һ�廯ƽ̨���������ص�ҵ�����μ�������������“��������”��

�����й���������ʾ���������2017���1.581��Ԫ����ң�������2018���5.145��Ԫ����ң�2019��ﵽ16.834��Ԫ����ҡ�ë����Ҳ�������ԣ���2017���47.6%����2019���64.8%��

�����������棬2017��2019��ֱ�¼��160��Ԫ��9950��Ԫ��4.511��Ԫ��

�������������ڳ��������ҵ������ά��һ������IP��Դ����Ӫ85��IP������12������IP��22������IP��51���Ƕ���IP�����У���ߴ����Ե�������“Molly”��һIP��

����2019�꣬����Molly�������������ij�����߲�Ʒ����������Ϊ4.56��Ԫ����2019���������ռ��Ϊ27.1%��

�����������س�����2010�꣬��һ�����dz������ȫ��ҵ�����ۺ���Ӫƽ̨��Ŀǰ������������ȫ��63�����п�������ֱӪ�ŵ�140�ң�ӵ�н�850̨�������̵ꡣ

��������“����”�Ĺؼ�ʱ��

�����������صijɹ�����������IP���º����������йأ�һ���̶���Ҳ��������ʵ����Ա����Ȩ�����ƻ���

����2015�꣬��������������˵���ǿ�����չ��һ�꣬����ƵƵ��һ���棬�ڱ���������apm���������Ƴ�ȫ��lifestyle�����콢�꣬����POP CAFÉ���Ʒ������Ϊ��˿�ṩ�������顣ͬʱ�����ڳ������ʣ�����ս��Ͷ�ʹ�����ഴͶ���ﲩͶ�ʡ�

������һ���棬�Ƴ���Ȩ�����ƻ���Ϊ����֮ǰ�Ĺɷ��Ƹ���������

����Ϊʵʩ��һ�ƻ���������������Ͷ����ҵ�����ϻ��2015��10��29�ճ���Ϊ���ϻ���ҵ��

�����ɷݼ����ƻ���Ŀ�����ڣ�����������ѡ�������ˣ��������ŵĶ��¼���Ա��Ϊ���Ź�������Ϊ�����ṩ����ļ�����ǿ��ҵ��Ŀ�ꡣͬʱ������ƻ���ʹ�����ܹ���ļ�����ʵĹ�Ա�������Լ��ž��м�ֵ��������Դ��

����Ϊ��ѡ���������ڳ������ɷݣ��������غϻ�����������ע�ʻ��������ɶ���������ͨ�ϻ��˼����ϻ��˵ij��ʹ����������صĹɷݡ����ڳ������ɷݺ�ѡ����������Ȩ����Լ�����ļ۸��Ϲ��ۣ��Ϲ��������غϻ����ع�Ȩ��

���������Ա�ڹ������뿪���ţ�����������δ�����ɷݣ�������������Ա���·���õȹɷݡ�

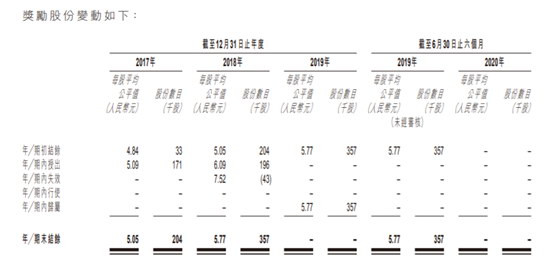

��������2017�ꡢ2018�꼰2019��12��31��ֹ��ȵĽ����ɷݹ�ƽֵ�����ڱ����������صĹɷ����ڳ����ڵ���ֵ���Ϲ���֮��IJ��ֱ�Ϊ�����10.2��Ԫ�������78.2��Ԫ�������146.7��Ԫ������2020��6��30��ֹ�����£�û���ڳ��¹ɷݡ�

������ÿ��ƽ����ƽֵ�ı䶯���Կ�������Ȩ������Ա���ɷ��ڶ̶�����֮�ڣ��Ѿ����������Ե���ۡ�

ͼƬ��Դ��POP MART INTERNATIONAL GROUP LIMITED�й���

������Ȩ���������߷���

������Ȩ�����ƻ��������ã�����ʵʩ�����У��ر�Ҫע���ܺϹ���պ�˰����ա�

�������й����У����������ڷ��������½����ر��ᵽ��δ�������йعɷݼ����ƻ��Ǽǹ涨���й����棬����ʹ�üƻ������������������ٷ���������ɻ������Ʋá�

����2012��2�£������������ַ����������������ֹ��ھ��ڸ��˲��뾳�����й�˾��Ȩ�����ƻ��������й������֪ͨ������������������7���ġ������涨����ͬһ������й�˾��Ȩ�����ƻ��ĸ��ˣ�Ӧͨ���������ڹ�˾����ί��һ�Ҿ��ڴ������������¼�ƾ��ڴ���������ͳһ�������Ǽǡ��˻��������ʽ�ת���ҵ��й������Ӧ��һ�Ҿ�����������¼�ƾ������л�����ͳһ�������������Ȩ����������۶�Ӧ��Ʊ��Ȩ���Լ���Ӧ�ʽ�ת�����

����δ��������������ְ����Ǽǿ��ܻ�������������������������辯�棬�Ի������Դ�30��Ԫ���µķ���Ը��˿��Դ�5��Ԫ���µķ�����ܶ��������ع�˾ҵ������ش���Ӱ�졣

��������˰���ܾ�Ҳ�Ѱ䲼�йظ��˹�Ʊ��Ȩ�������ո�������˰����ط��漰�涨�����ݸõȷ��漰�涨�����й������Ĺ�Ա��������ڹɷݽ����������й���������˰��

���������������δ�ܸ�����ط��漰�涨���ɻ�Ԥ�����������˰��������������������ܲ���ʩ�ӵ��Ʋá�

������ι�������գ�

�������ھ������е���ҵ��˵����Ȩ����ʱ�����Ϲ��Ǹ���Ҫ�����⡣��������ҵ��ﻮ����ʱ�������ҵ�������е����߷��գ������ڹ�Ȩ��Ȩʱ��õ���������������������ǰ�ڵ������ﻮ����ʧȥ���塣

����һ��Ҫ�������Ǽǣ������Ȩ����ר�����������������������

�������ݡ������������취ʵʩϸ��ʮ���������ڸ��˲��뾳�����й�˾Ա���ֹɼƻ����Ϲ���Ȩ�ƻ����������ҵ��Ӧͨ��������˾���ڴ�������ͳһ���������������������ڸ��˳���Ա���ֹɼƻ����Ϲ���Ȩ�ƻ������¹�Ʊ�Լ��ֺ�����������룬���������˾���ڴ������������ľ���ר������˻����Խ�㣬Ҳ���Ի���Ա�����˵���㴢���˻���

������������й�˾��Ȩ�����ƻ��������������ͻ����

�������ݡ������������취ʵʩϸ��ʮ�����涨�����ȣ����ڸ��˿��Բ��뾳�����й�˾Ա���ֹɼƻ����Ϲ���Ȩ�ȼƻ�����Σ����ڸ��˲��������ƻ��밴�����ֵĹ���Ҫ�������Ӧ�ǼǺ�ר���������������������Ȩ�����ƻ������ʽ���ҵ��������а�����

������Ȩ������Ȩʱ������걨�ھ���

�������ݡ������������ֹ���ӡ����ͨ�����н��й�����֧ͳ���걨ҵ��ָ����2019��棩����֪ͨ�����㷢��2019��25�ţ����������й����������ݾ���Ա��������ָ��������Ȩ�������µĹ�Ʊ��ȡ�ù�Ʊ��ֵ���֣���������뾳���Ծ��ڴ����������忪���Ĺ�Ȩ����ר������˻�����ʱӦ�Ծ��ڴ�������������й�����֧����걨�����ױ���Ϊ“721010-��������������ⷢ�еĹ�Ʊ���Ȩ”��������Ϊ“**��ҵԱ����Ȩ������***������������ĸ��˾��Ʊ”����ƱͶ���ڼ����зֺ�����棬���걨��“322031-��ƱͶ�ʵĹ�Ϣ������”���¡�

�����ܽ�

�����������������أ������������ص�“����”������ӭ���߹�ʱ�̡���Ȼ���Ӱ�˼Σ�����Ա����Ȩ�����ķ��ղ����ߵĸ�Զ��

�����ϻ�֤ȯESOPҵ���ṩ��ǰ�ڷ�����Ƶ����衢������������˼����ݹ�����һվʽ���

������������Ϊ�¾��ù�˾���ϻ�֤ȯ�������Ӽ��������е�ȫ���̣���רҵ�Ŷ����ۺ�������

����������˰���Ĵ�������أ����������Ƹ��ʺ��й���˾�ļ������������������ҵ

��������Ч�ʡ����ѵ�ϵͳ�ȶ��ԺͰ�ȫ�ԣ��Լ�������ǿ�����Ŀ�����Ӧ�����ƻ���������

������ESOP��Ϊ���й�˾����ѡ���ESOP�����顣

����Ŀǰ���ϻ�ESOPǩԼ�ͻ������������������ɵ���(�����ռ�ĸ��˾)��֪�����������ܺ�Ѽ��һ����ҵ���Ͳ�ҽҩ���ػ����ݡ���������ȣ����ɡ��۹��г��ۼƷ���ͻ��ѽ��ټҡ�

���������������ע�ϻ�ESOP�Ź��ں�“TigerESOP��Ȩ����”����ø���ESOP��Ϣ��

��������: