|

今年增速“意外”远超同业

尽管东鹏特饮处于无差异化、完全竞争的能量饮料细分赛道,但东鹏的销售及业绩增速却远超同业。

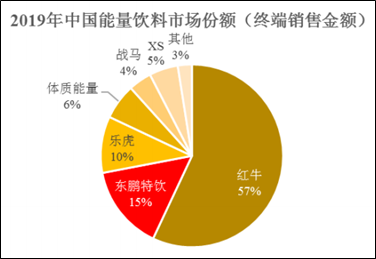

Euromonitor数据显示,2019年我国能量饮料市场销售总规模达到427.75亿元,从2014年至2019年的复合增长率达到15.02%,是饮料细分行业中增速最快的之一。而东鹏饮料2019年营收增速达到38.56%,并预计今年前三季度,将实现营收36亿元-44亿元,同比增长11.08%-35.76%,净利润5.8亿元至7.4亿元,同比增速为33.27%-70.03%。

相比之下,2020年上半年,红牛维他命功能饮料销售额为133.93亿元,同比下降约3.6%。而包括乐虎在内的达利食品即饮饮料业务收入为33.1亿元,同比下滑22.7%。

东鹏的增速远超同行,难以理解之处在于,国内的能量饮料市场排名前4的公司,占据市场88%的市场份额。也就是说,红牛、东鹏、乐虎基本就代表了整个行业,而东鹏的业绩任性到完全没有“照顾”行业的大环境。

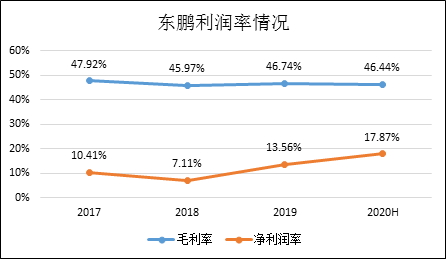

而在这过程中,东鹏的财务数据显示,其并不存在有明显的降价铺货的行为。2017-2020上半年,东鹏饮料的毛利率及净利润率均未有明显的波动,这就排除了东鹏利用不同于市场的销售手段,降价提升市场份额的情况。

同质化竞争,但明显超出行业的表现,不得不让投资人,对其隐含诸多关联关系的经销商发出疑问:业绩增长是渠道堆出来的?

关联渠道拿货增速快

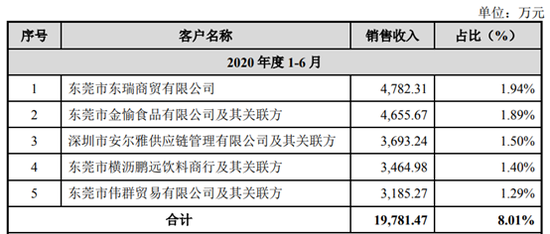

招股书显示,东鹏前五大下游经销商客户中就有两家为关联方,东莞金愉食品的实控人林景照持有鲲鹏投资4.5%的股份,后者为东鹏的第三大股东。深圳安尔雅公司的实控人郑细强同样持有鲲鹏投资1.8%的股份。

在东鹏业绩大增的2019年,数据显示东鹏从深圳安尔雅处确认的收入达到6400.58万元,同比增长76.2%,从东莞金愉处确认收入8311.54万元,同比增长41.4%,均超过当年收入增速。

但查看公司前五大经销商在整个收入占比的情况看,关联方的销售占比并未明显增加,说明东鹏的整体动销增速也是好于同业的。此外,2019年、今年上半年的现金回款也高于收入,账面的合同负债也在增加。

来源:新浪财经|浪头饮食 肖恩 共2页 上一页 [1] [2] 搜索更多: 东鹏 |