|

�������⣬Ϊ��ǿ��˿��ԣ���������ѡ���Ƴ���Ա�ƻ���ע���Ա�����ӽ���2017����ĩ��30����������2018����ĩ��70����һ����������2019����ĩ��220������ͻ��320�����У�2019��ע���Ա�����帴����Ϊ58%��

�����û������ϡ��������صķ�˿Ⱥ��Ҫ����15��35�ꡢӵ�и������������Է�����չʾ����Ⱥ��

������2018��������ȿ�ʼ����������ѡ����ȫ�����ţ�����2019��12��31�գ����Ѹ��dz���21��������Һ͵����������ں����Ͷ����ǵ�����ս�Գɹ���Ϊ���ԡ�

����2017����2019�꣬�������ص�Ӫ�շֱ�Ϊ1.58��Ԫ��5.15��Ԫ��16.83��Ԫ��������������Ϊ226.3%��

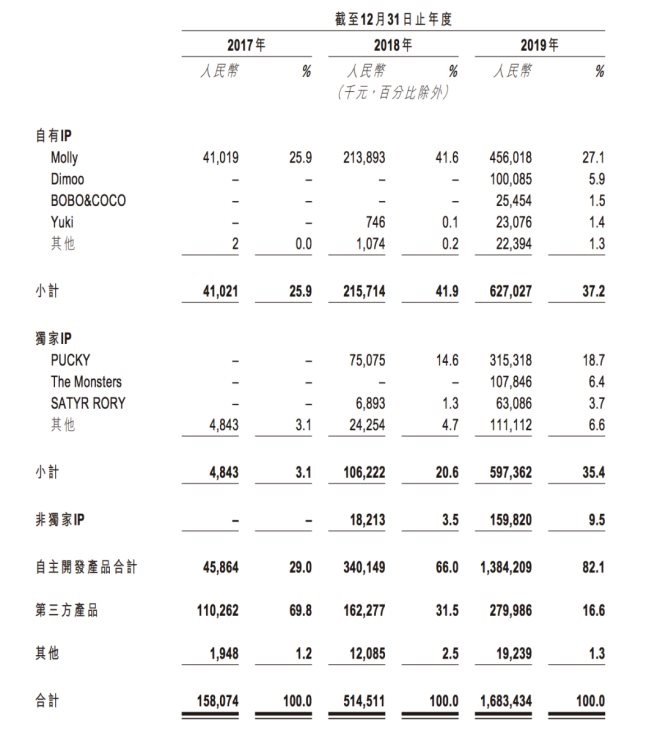

������IP��������������PUCKY��the Monsters�ȶ���IP֮����������Ӫ�յĹ�������������2017����2019���ռ�ȷֱ�Ϊ3.1%��20.6%��35.4%��������Molly��Dimoo������IP�ڹ�ȥ���������ռ����ֱ�Ϊ25.9%��41.9%��37.2%��

����2017����2019�꣬�������صľ�����ֱ�Ϊ160��Ԫ��9950��Ԫ��4.51��Ԫ���������ʷֱ�Ϊ1.0%��19.3%��26.8%��ë������ֱ�Ϊ47.6%��57.9%��64.8%��

��������δ���ķ�չ�滮�����������Խ�Χ��“IP”չ����������ǿ�ڲ���IP������������������IP����������ǿIP���������ҵ���������ӳ�IP�������ڡ���ǿ��ͬIP֮��ĺ����ȡ�

����IPOǰ���������ش�ʼ�˼�CEO�����ܼƳ���56.33%�Ĺɷݣ���ɼ�й������Ĺȴ����ʱ��ͻ����¾��û���ֱ����4.96%��3.5%��1.98%�Ĺɷݡ�

������ʵ�ϣ���������������IPOǰ��Ͷ���˵Ĺ�ֵԤ�ڣ���Ԥ�������к����ֵΪ40����50����Ԫ�����ǰһ������ʱ25����Ԫ�Ĺ�ֵ���෭һ�����������ųɼ���������50����Ԫ����ֵҲ����ң���ɼ���

������Դ��IPO��֪�� Stone Jin ��2ҳ ��һҳ [1] [2] ��������: �������� |