|

����ǰ������Ӫҵ����347.3��Ԫ��ͬ������43.9%��ʵ�ֹ�ĸ����20.16��Ԫ��ͬ������104.71%���������һ��������ҵ��������ɷ���Ӧ��ΪͶ�������Ķ���Ȼ���������������������Ĺɼ۷�����λ�µ���

����11����������ɷݵ����Ѿ�����20%�������������ϻ�����ѹ���أ�ԭ����Ǹ���ɷ�ҵ��������ͬʱ�����Ҳ��������Ԫ���ø���ɷ�����Ϊ����TWS�����������Ѿ��ӹ���Ӧ��Ϊ��������

�������߶����г����ʹ������

������2020��ǰ������ҵ���Ͽ�������ɷݺ������������������ٴ���Ӫ�����٣��������Ⱦ��������ǰ�������ȣ���ʾ����˾�Ѿ���ȫ�߳�����Ӱ�죬���ҹ�˾������ˮƽ��������������ɷ�ë���ʴ�2019���15%������17%�������ʴ�2019��IJ���4%���Ѿ�������5.8%���������Ԥ�ڸ���ɷ�2020���ҵ��������ȷ��ӯ���������ơ�

������2017��iphone7ȡ��3.5mm������������г��õ�Ѹ�ͷ�չ��������������Ҳ��������ƻ��Airpods������ճ�������TWS����������������Ϊ���������Ķ����������������������Ķ���������������ȡ����������ȫ�µĽ������������飬��Ϊƻ��������Ҫ�����̣�����ɷ�Ҳ��Ϊƻ������ɵ�������ҵ��

����TWS������������

�������ݹ��ʵ��л������о����棬2019��ȫ������ϵͳ��ҵ��ҵ���������У��������λ�е�9λ����Ψһһ�ҽ���ȫ��ǰʮ���й���ҵ����ƻ���Ĵ����£�����ɷݵ�ҵ������Ӱ������һ��������������ƻ��������ѷ���ȸ��֪�����ʻ�������˾��������������̡�

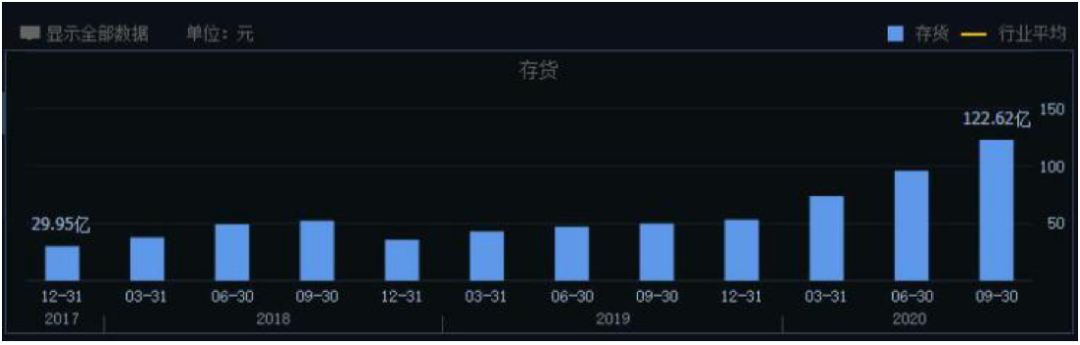

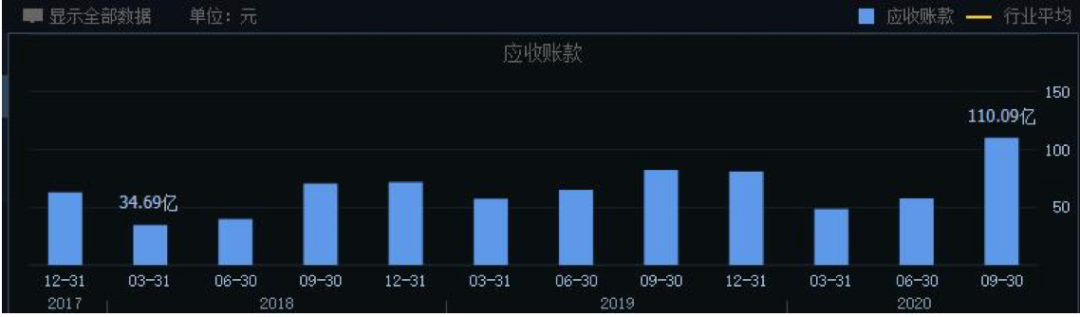

����Ȼ��֧�Ÿ���ɷݹ�ֵ�ģ���Ҫ��ƻ�������TWS�����������������ڽ���������������122��Ԫ�Ĵ����110�ڵ�Ӧ���˿����г��Ը���ɷݵ�δ���������ص��ǣ���֮��ȣ�����ɷ�20����Ԫ�ľ������ǵ��µľ��ʡ�����ɷ�11��12�յ��м�Ҫ��ʾ������ɷ�ĿǰTWS������һ�������ã��ر�����ͨ�������������80%���ҡ�

��������ɷݴ������

��������ɷ�Ӧ���˿�����

��������ɷݱ�ʾ�����������ʵ��½���������ҵ�����⣬���Ǻ;�������֮������˳����������������⣬�������ڲ��ܳ������ã�����ɷݱ�ʾ��Ŀǰ�ݲ��õ�����������������֡�

��������Ҳ֤ʵ�ˣ�TWS�������������������г����͵����ţ�������ƻ���ƻ�������д�����������¿�ƻ���ֻ��������߿ɻ������߶����������ɽ�����TWS�������������������г�������ɷ�ֻ�ܽ�������ƻ����ս���ϣ���ƻ������Ӧ�̵�����֮������ҵ����Ŀ���õġ�������������ɷ���TWS����������������ǵĹɼ�Ҳ��սᡣ

�������ڵ��Ӳ�Ʒ���»������ٶ�����ӿ죬���ҵ���ձ���Ϊ���Ӳ�Ʒ�ĵʹ���DZ�֤��ҵ�ɳ��Ե���Ҫָ�꣬������Ʒ�������������͵����������У�ȴ�����˿֮ⷿ����ζ�Ų�Ʒ��ֵ�빫˾�������½���

�����ߴ���Ǹ���ɷݻ�֮��ȥ����Ӱ�������ǽ���������˾�Ĵ��������������ȥ��ͬ���Ѿ�������2018�꣬����ɷݼ�����7000����Ĵ����������2019�������1.09�ڵĴ������������Լ����Ĵ����2020�ĸ���ɷ�Ҫ������ٴ�����ۣ� ��2ҳ [1] [2] ��һҳ ��������: ����ɷ� |