|

据港交所11月15日披露,京东健康股份有限公司通过聆讯,美银证券、海通国际和瑞银担任联席保荐人,华兴资本则担任财务顾问。京东健康从2014年独立运营,成为京东集团继京东物流和京东数科之后孵化出的第三只独角兽,也是集团在零售、物流、数科后的第四大业务板块。

此前据香港经济日报报道,京东健康目标集资额达30亿美元,有望成为蚂蚁集团暂缓上市以来香港最大型新股。

此次募资,京东健康计划用于业务扩张,包括进一步发展零售药房业务及在线医疗业务,加强用户增长及参与度,提升品牌知名度;以及用于研发,包括进一步发展数字基础设施及新举措,投资及收购或战略联盟。

招股书显示,京东健康的主营业务为零售药房及在线医疗健康服务,零售药房的买家同时是潜在高质量的医疗健康服务用户,而医疗健康服务用户又成为反哺零售药房和其他消费医疗健康服务的重要流量,两大业务的强协同效应最终形成了京东健康“医、药联动”的闭环体系。

上半年亏不亏?

招股书显示,京东健康从2014年2月开始独立运营,2017年12月推出在线问诊服务,2018年正式注册成立公司,2019年1月完成首笔线上医保支付,2019年11月完成A轮9亿美元融资,2020年8月完成B轮超9亿美元融资。

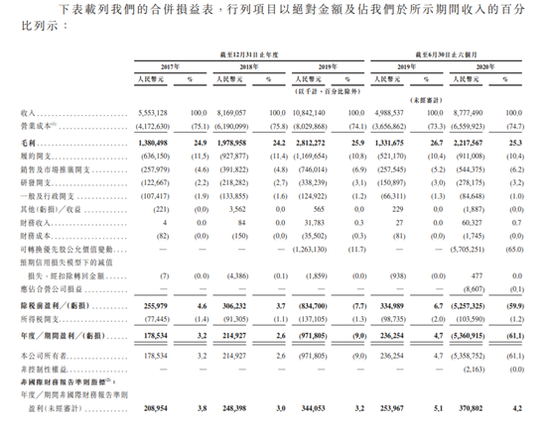

2017-2019年度,京东健康的总收入分别为55.5亿、81.7亿及108.4亿元。2020年上半年,公司实现收入87.8亿元,同比增长76%。

在2017年-2019年度,京东健康分别录得盈利1.78亿元、2.15亿元及亏损9.72亿元,到了2020年上半年,京东健康录得亏损53.6亿元,而去年同期为盈利2.36亿元。

对于2020年中期大幅亏损,公司表示,主要是由于2019年及截至2020年6月30日止六个月A轮可转换优先股公允价值因公司股权价值增加而增加。具体来看,2020年上半年,可转换优先股公允价值变动57.1亿元,占总收入的比例达65%。

不计可转换优先股公允价值变动和若干其他非经常性项目的影响,公司于2017年、 2018年及2019年的非国际财务报告准则盈利为2.09亿元、2.48亿元及3.44亿元。截至2019年6月30日及2020年6月30日止六个月的非国际财务报告准则盈利为2.54亿元及3.71亿元。

从费用构成来看,在销售及市场推广开支方面,京东健康2020年上半年销售及市场推广开支的费用为5.44亿元,而去年同期为2.58亿元,同比增加111%,占总收入的比重由2019年的5.2%增加至6.2%。

研发开支方面,2019年上半年,京东健康的研发开支录得1.51亿元,到了2020年上半年,研发开支的费用增加至2.78亿元,同比增长84.3%。

同时,京东健康在招股书中表示,根据2020年的整体增长策略,预计于2020年(尤其是于2020年第四季度),销售及市场推广开支、研发开支以及一般及行政开支将继续增长。该等开支的增长可能会超过收入或者毛利的增长。

近9成收入来自商品收入

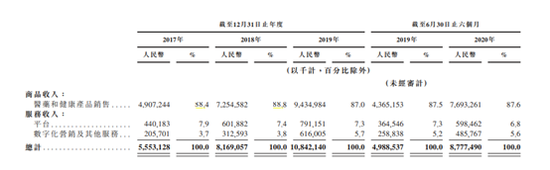

从招股书中来看,于往绩记录期间,京东健康的收入来自医药和健康产品销售;及在线平台、数字化营销及其他服务。

其中零售药房业务为京东健康最主要的营收来源,即医药和健康产品的销售,多年占比达80%以上,2017年、2018年、2019年以及2020年上半年,医药和健康产品销售分别占京东健康总收入的88.4%、88.8%、87.0%及87.6%。

而平台服务收入占总收入的比重不到10%,2017-2019年度及2020年上半年,该业务对总收入的贡献分别为7.9%、7.4%、7.3%及6.8%。

营收占比最小的业务为数字化营销及其他服务,2017-2019年度及2020年上半年,来自数字化营销及其他服务的收入占总收入的比重仅为3.7%、3.8%、5.7%及5.6%。

京东集团为最大股东

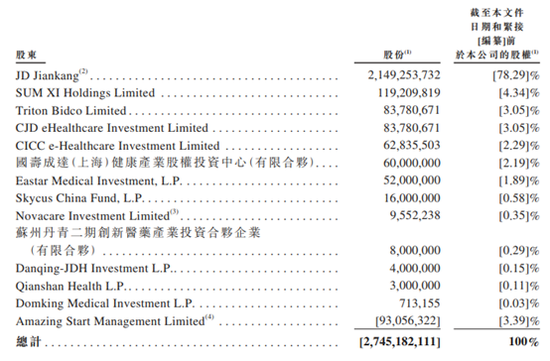

聆讯后资料显示,京东集团间接持有京东健康78.29%的股权,为公司控股股东。此外,高瓴资本为第二大股东,其控制的SUMXIHoldings Limited持有京东健康4.34%的股份,私募基金管理公司霸菱亚洲投资旗下Triton Bidco Limited 持股3.05%,中金公司持股2.29%。

来源:新浪港股

搜索更多: 京东健康 |