|

������ҽ����е�����ɵĿ����Լ�С��������ʹ�ð��������г����г�������������

�������Ⲣ����ζ�Ű����;��ܴӴ�“������Ǯ”��

�������������ͻΧ“ҽ���°볡”��

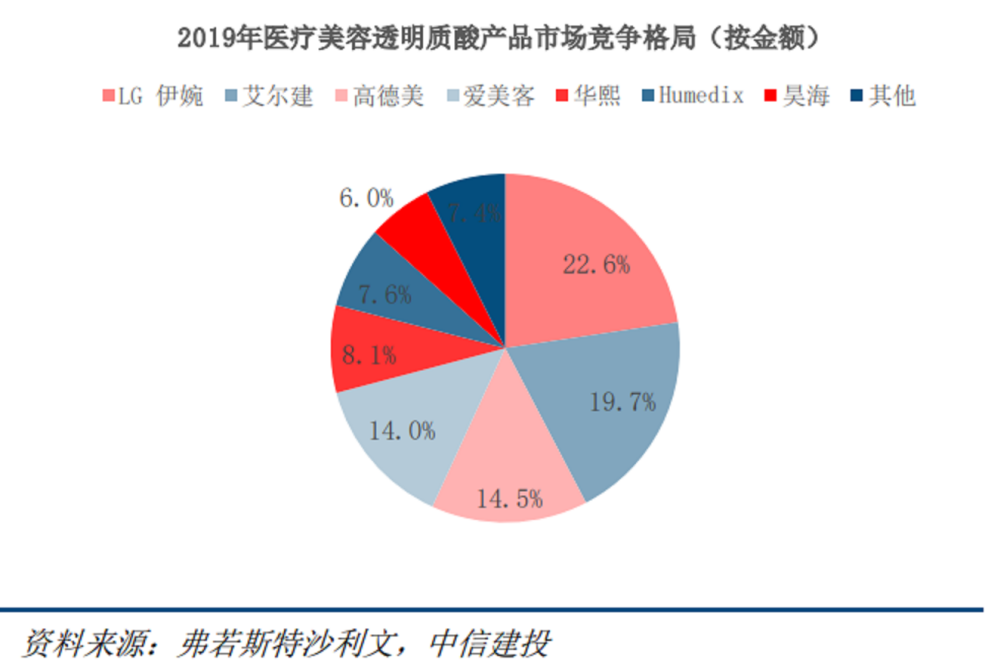

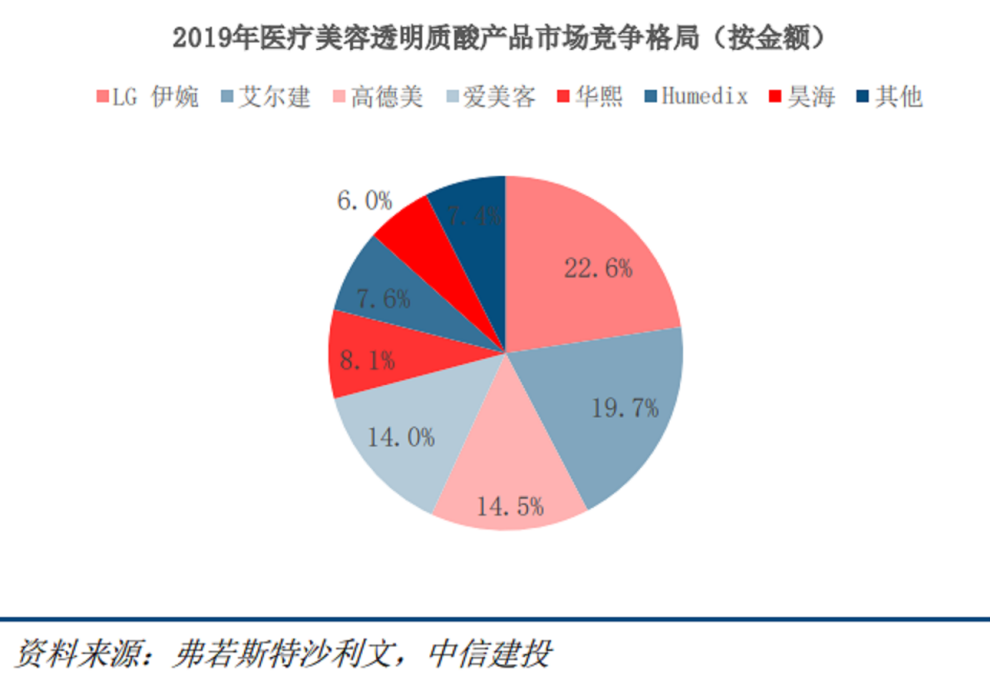

����Ŀǰ���ڵ��������Ʒ�г�����LG�����������ߵ����������͡�������Humedix��껺�����λ��Ҫ��ң�����“��������”�ľ��档��2019�������ͳ�ƣ���������26.5%����ռ�ʰε�ͷ���������“������”��ͷʵ�����顣

����������Խ��Ϊ�ھ����������۽���ͷ�ѽ����������Ժ�����LG����ռ�ݣ��������İ������ͷ����ĸߵ����������ͬռ�ݳ���50%���г��ݶ�������͡�������껺������ܹ����г��ݶ�Ҳû�ﵽ30%������ڲ�Ʒ�����ϣ������͵ȹ�������Զ������ڳ��̵���۸ߡ�

������������Ϊ���ܻ���г�����������ҽ���г��Ĺ����ϵ�����ġ���ȥ���꣬�ҹ���ҽ����ҵ���ڸ��ٷ�չ֮�У�2014-2018�긴������Ϊ23.6%���й���2017���Ѿ���Ϊȫ��ڶ���ҽ���г�������ȫ���������Ĺ���֮һ��

������������Ԥ�ƣ�2018-2023�꣬�й�ҽ���г��Խ�����24.2%�ĸ��긴�����٣�������2021�곬Խ��������Ϊҽ����һ���г�����2023���г���ģ�ﵽ3600��Ԫ������ҽ�������������ҹ���ҽ�����ʽ�Ϊ2%,������Ϊ12%���й����д��5���������ռ䣬Ŀǰ������Ȼ���㡣

������ˣ��г��Ĺ���Ӧ������˰����ͽϴ�ķ�չ�ռ䣬��֮������������Խ�Ͳ������Ʒ�ı������ʱ��г������ϸ߹�ֵҲ�Ͳ��������ˡ�

�����������͵IJ�Ʒ���ڼ����ڲ������������ʲ��Dz�������������Ѷ�Ҳ�ϵͣ������ͷ����Ʋ�Ʒ�����ѡ����㲻���Ʋ�Ʒ�����������껺�����Ҳ����ͨ�������������ƷͶ���г���������һ�������ͷ�侺�����ң���ô�����;ͻ����뼫�˲������ء�

�������⣬�ն�ҽ��������ͳɱ��������������ջ�ת���������Ʒ�۸��ϣ����²������Ʒ��ë����һ����ѹ��

�������ң�Ŀǰ�������г���δ�γ�¢�ϣ����ڳ����Ծ����ջ���Ȩ�������͵ȹ�����������ֻ�ܿ��۸���ɱ����ƾ�����ë���Ѿ�����һͷ��һ�����ڳ��̿�ʼ��۸�ս���������ܵ��Ĵ�������������ġ����෴�������Ͳ�û���ƺ���ֵ��ֶΣ�Ҳû��������Ʒ���ֿ����ա����ԣ��������ǰ����ʹ��ڵ�һ�����������

����11��15�տ�ʼ���������³�ģ������Ͷ����������Ʒ����Ʒ�߱Ƚϵ�����������ǰ������ڼ��ʼ��������һ��̽����

�������⣬��������³�ĵļ��ʼ��أ����沿�ɳ���������������Ӧ����Ʒ�з���Ŀǰ���ڻ�NMPA���IJ�Ʒ���й�˾���µ�“����”��HansBiomed Corp.��“����”�����Ʒ���ɴ˹�֮���Լ��ʼ��غ��沿�ɳ�����Ϊ��㣬���������Ӳ����᳧����Ϊ��ҽ����������ṩ�̡��������ǰ�������ʤ“ҽ���°볡”�Ĺؼ����ڡ�����˾�IJ�Ʒ�߲��ٹ��Ⱦ۽������ᣬ�����͵ĺ�Ҳ�����ӳ��㡣

������Դ�������ϻ��ƾ�app ��2ҳ ��һҳ [1] [2] ��������: ������ |