|

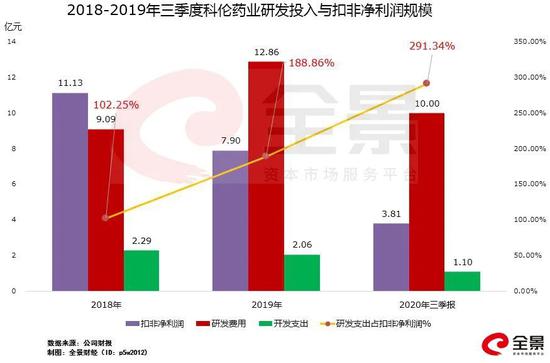

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЯрНЯгк2018Фъ9.09вкдЊбаЗЂЗбгУЃЈбаЗЂЭЖШыЗбгУЛЏВПЗжЃЉгы2.29вкдЊПЊЗЂжЇГіЃЈбаЗЂЭЖШызЪБОЛЏВПЗжЃЉжЎКЭЮЊ11.38вкдЊЃЌБЫЪБЦфПлЗЧОЛРћШѓвВдкетИіЫЎЦНЩЯЮЊ11.13вкдЊЃЌЛљБОУуЧПИВИЧЦфбаЗЂЭЖШыЁЃЖј2019ФъЪБЃЌЙЋЫОбаЗЂЭЖШыКЯМЦ14.92вкдЊЭЌБШдіГЄГЌШ§ГЩЃЌДЫЪБЙЋЫОПлЗЧОЛРћШѓвВЭЌБШЯТЛЌетИіЫЎЦНЃЌЯТЛЌШ§ГЩЮЊ7.9вкдЊЃЌбаЗЂЭЖШыЪЧПлЗЧОЛРћШѓЕФ1.8БЖЁЃЖјЕНСЫНёФъШ§МОБЈЃЌбаЗЂЭЖШыеМЭЌЦкПлЗЧОЛРћШѓЕФБШР§вбИпДя2.9БЖЁЃ

ЁЁЁЁетЖдПЦТзвЉвЕвтЮЖзХЪВУДФиЃПЫќПЩФмвтЮЖзХБОРДПЩвдгУгкСєДцЗжХфИјЙЩЖЋЪевцБЛКСВЛСпиФЕиГжајЙіЖЏ“ЬюНј”СЫЧАЭОЮДВЗЕФКкЖДЁЃвЛЗНУцЃЌЯюФПгазюжеЪЇАмЕФЗчЯеЃЌе§ШчЦфФъБЈзЪВњИКеЎБэШевЊЖдПЊЗЂжЇГіНјааЕїећЃЌЦфжа“зЊШыЕБЦкЫ№вц”ЕФН№ЖюДѓаЁЃЌЭљЭљЛсЧЃЖЏКмЖрЭЖзЪепУєИаЕФЩёОЃЛЭЖзЪШЫЛсЕЃаФЃЌбаЗЂЙцФЃашвЊгУШ§БЖЕФгЏРћВЛГдВЛКШЙЉбјЃЌетбљ“ЩеЧЎ”ЪНЕФЭЖШыЪТгыдИЮЅдѕУДАьЃЌШчЙћдкаТвЉЩЯЪаЧАОЭЯШАбздМК“ЩеЙтСЫ”гждѕУДАьЃП

ЭМ/ЙЋЫОВЦБЈ

ЁЁЁЁЭМЮЊ2019ФъЙЋЫОФъБЈ“ПЊЗЂжЇГі”зЊШыЕБЦкЫ№вцН№Жюгт1.4вкдЊЃЌЫфШЛзмН№ЖюЙ§вкЕЋеМЦфШЋФъбаЗЂЭЖШы15вкдЊЕФБШжиВЛзу10%ЁЃ——МѕЩйбаЗЂЭЖШыЮоЗЈаЮГЩГЩЙћзЊШыЮоаЮзЪВњЖдЙЋЫОвЕМЈЕФгАЯьЃЌетПЩФмвВЪЧПЦТзвЉвЕвЛжБвдРДбаЗЂЭЖШызЪБОЛЏТЪНЯЕЭЕФживЊдвђЁЃ

ЁЁЁЁСэвЛЗНУцЃЌГЩЙІЩЯЪаЕФЗТжЦвЉЭЈЙ§вЛжТадЦРМлВЂвдКЯЪЪЕФМлИёНјШыЙњМвМЏВЩЬхЯЕБОЩэвВЪЧИіПЩгіВЛПЩЧѓЕФЪТЧщЁЃЖРМвЛђепЭЗВПЦЗжжЕФЩЯЪаЪБЕужБНгОіЖЈЪЧЗёФмЙЛЕквЛЪБМфВЮгыМЏВЩЬИХаЃЌЖјЧвЫцзХОКељепаТМгШыНјРДМлИёЯТЯожЛФмж№ФъНЕЕЭЃЌЫљЮНЕФгЏРћРЖКЃПЩФмКмПьОЭНЋТйЮЊОКељКьКЃЁЃ

ЁЁЁЁДђдьШЋЧђзюДѓЕФжаМфЬхЛљЕи

ЁЁЁЁЪМДДгк1996ФъЕФПЦТзвЉвЕГЩСЂ23ФъвдРДЃЌДђдьСЫСНИіЪРНчЙкОќЃКЕквЛИіЪРНчЙкОќЪЧШЋЧђЙцФЃзюДѓЕФДѓШнСПзЂЩфМСзЈвЕжЦдьЩЬЃЌЙЋЫОФъВњЯњСПНгНќ50вкЦП/ДќЃЛЕкЖўИіЪРНчЙкОќЪЧПЙЩњЫижаМфЬхзЈвЕжЦдьЩЬЃЌдкПЙЩњЫиШЋВњвЕСДСьгђжаЃЌЙЋЫОДђдьСЫаТНЎвСРчДЈФўЯюФПЃЌзмЭЖзЪГЌЙ§70вкдЊЁЂеМЕиУцЛ§1219ФЖЃЌЪЧШЋЧђзюДѓЕФПЙЩњЫижаМфЬхЯюФПЁЃОнЙЋЫОВЦБЈХћТЖЃЌЫцзХ2018ФъЯюФППЂЙЄДяВњЃЌДЈФўПЙЩњЫижаМфЬхЕЅЮЛГЩБОГжајЯТНЕЁЃ

ЭМ/ЙЋЫОВЦБЈ

ЁЁЁЁШЛЖјЃЌБОРДЪЧбиВњвЕСДЯђЩЯвЛЬхЛЏНЕЕЭГЩБОЕФКУЪТЖљЃЌШДЯдЕУгааЉЩњВЛЗъЪБЁЃвЛЗНУцЃЌЪмЕН“ЯоПЙСю”ЃЈ2015ФъКЭ2016ФъЃЌЙњМвЯрМЬГіЬЈСЫЁЖЙигкгЁЗЂНјвЛВНИФЩЦвНСЦЗўЮёааЖЏМЦЛЎЕФЭЈжЊЁЗКЭЁЖЖєжЦЯИОњФЭвЉЙњМвааЖЏМЦЛЎЃЈ2016-2020ЃЉЁЗСНВПаТЙцЃЉгАЯьПЙЩњЫизмашЧѓШёМѕЃЌЯюФПДяВњКѓТњИККЩЛђепГЌИККЩдЫзЊвдзюДѓЯоЖШНЕЕЭЕЅЮЛГЩБОЕФдЄЦкТфПеЃЌдкНЈЙЄГЬзЊЙЬЖЈзЪВњКѓУПФъНЋГаЕЃДѓЖюелОЩЬЏЯњЁЃСэвЛЗНУцЃЌПЙЩњЫиВњЦЗЪаГЁМлИёВЈЖЏНЯДѓЃЌвдЯњЖЈВњЕФФЃЪНГЄЕЅМлИёПЩФмЛсЧЉдкЪаГЁМлЕзВПЃЌДэЙ§вЛИіЪБМфЖЮЪаГЁеЧМлЕФМлВюЪевцЁЃДЫЭтЃЌЛЗБЃвђЫиЁЂЫАЪеМѕУтСІЖШМѕШѕЕШвђЫивВПЩФмгАЯьИУЯюФПЕФгЏРћФмСІЁЃ

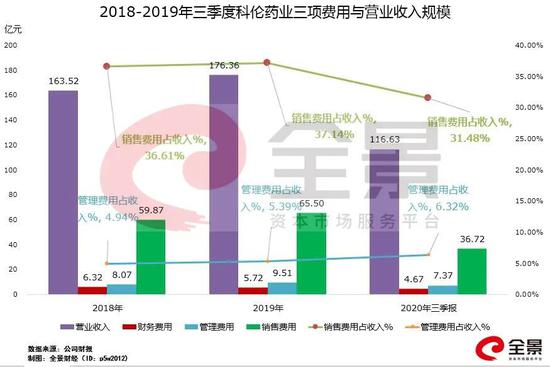

ЁЁЁЁДгФкЙІаоСЖЕФНЧЖШЃЌЮвУЧЭГМЦСЫЙЋЫО2018ФъвдРДДЋЭГШ§ЯюЗбгУЃЈЯњЪлЗбгУЁЂЙмРэЗбгУКЭВЦЮёЗбгУЃЉеМгЊвЕЪеШыБШР§ЕФЧщПіЁЃЮвУЧПЩвджБЙлЕФПДЕНЃЌАќКЌелОЩдкФкЕФЙмРэЗбгУеМЪеШыБШжиж№ФъЬсЩ§ЃЌДг2018ФъеМЪеШыЕФВЛЕН5%ЬсЩ§жС2020ФъШ§МОБЈЕФ6.32ЃЛЖјЯњЪлЗбгУеМгЊЪеБШжидђГЪЯжж№ВННЕЕЭЕФЧїЪЦЃЌДг2019ФъслЗхЪБеМЪеШыЕФ37.14%ЯТНЕжСблЯТЕФ31.48%ЃЌЯТНЕСЫНќ20%ЁЃетЫЕУїЙЋЫОе§дкЫГгІЙњМвМЏВЩЖдаавЕ“ЬсжЪМѕЯњ”ЕФДѓЪЦЃЌгУЪЁЯТРДЖдЕФЯњЪлЗбгУРДУжВЙдіМгЕФЯюФПелОЩЃЌзюжеЪЕЯжБЃжЪБЃСПгыЕЅЮЛЩњВњГЩБОЮШжигаНЕЁЃ

ЁЁЁЁКкдЦЗФЋЮДекЩНЃЌАзгъЬјжщТвШыДЌЁЃУцЖдвЛБпВЂВЛЪЎЗжУРКУЕФОгЊвЕМЈЃЌвЛБпакгПХьХШЕФбаЗЂЭЖШыЃЌАыЭОЖјЗЯЛЙЪЧЗХЪжвЛВЋЃП2020Фъ11дТ5ШеЃЌЙЋЫОПиЙЩЙЩЖЋСѕИяаТжЪбК2529ЭђЙЩЃЌеМЦфЫљГжЙЩЗнБШР§ЮЊ6.67%ЃЛОоЖюбаЗЂЭЖШыЖдЙЋЫОЯжН№СїеМгУзДПіПЩМћвЛАпЁЃКмУїЯдЃЌЩдгаГйвЩЛђЭЫЫѕНЋЪЇШЅЭъЪЄЕФПЩФмЃЌЙЋЫОГ§СЫМсГжЕНЕзЃЌвбОУЛгаЭЫТЗПЩзпЁЃжСгкЦфвЕМЈЙеЕуКЮЪБГЪЯжЃЌПжХТжЛгаЃЌМЬајЕШД§ЁЃ

ЁЁЁЁРДдДЃКШЋОАВЦО ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ПЦТзвЉвЕ |