|

����ֵ��ע����ǣ�Ŀǰ�ľ�ѡ������У�“���е�”Ϊ��ܹ�ע�Ľ��㡣��������ѯ���������������Դ��Ҫ��˵�����е۵�ȷ�����ݡ������ԣ���ͣ��ǰ���۸�Ĺ�ϵ�������ʼ�δ���dz�������ѡ��Ȩ����Ҫԭ��

�����ο��ڶ�����ѡ��ķ��м۸���Ҳ���������ԡ�

�����ڶ�����ѡ����ҵ�У�����ֱ�Ӷ��۵���ͨҺѹ�⣬����3����ҵ�����ŵ۷��У�������0.2Ԫ��ͬʱ���м۶�Ӧ����ӯ�ʾ�����20����������ƽ��30�����ϵ���ӯ�ʣ�����½���

�������ͬʱ��������Դ����¶���ȶ��ɼ۴�ʩ��Ԥ����

�����Թ�˾��Ʊ�ھ�ѡ�����֮���������ڣ�����˾��Ʊ����20�������յ����̼۾����ڹ�˾��һ��������ĩ����Ƶ�ÿ�ɾ��ʲ�ʱ��������Դ�������ɼ��ȶ���ʩ����ʩ������˾�ع��ɷݡ��عɹɶ����߹����ֹɷݵȡ�

������ļ��16��Ԫ

����������Դ�˴ξ�ѡ��СIPOļ���ʽ�����“���15��ֻ����������п�̵�����ܹ���������Ŀ”��“�߱���﮵���Զ���������PACK��װ��Ŀ”��“��������Դ�����з����Ľ�����Ŀ”�Լ����������ʽ�

�����ݳ�����Դ��¶������4����ĿͶ���ܶ�Լ16��Ԫ����Ͷ��ļ���ʽ�9.52��Ԫ��

ͼƬ��Դ/������Դ��������˵����

�����Դˣ���ת��˾ҲҪ����Դ��һ��������¶��Ŀ��չ���豸Ͷ�ʼƻ�����Ŀʵʩ�滮�������

������Ҫע����ǣ�2018�ꡢ2019�꼰2020���ϰ��꣬������Դ������������ֱ�Ϊ4.76��Ԫ��5.46��Ԫ��2.58��Ԫ��ռͬ����Ӫҵ������ı����ֱ�Ϊ44.67%��37.98%��33.57%��

����������Դ�ƣ����ӵĺ������ơ������г����ż���ߵ��ⲿ�������ؿ��ܵ��¹�˾�ľ�������������ٲ�����˾�ľ�Ӫҵ����������Ӱ�졣

��������������2�ڹ�תϬ����

��������ֵ�ù�ע���ǣ�������Դ��������ռ�Ƚϸߡ�

����2017����2020���ϰ��꣬������Դ�������۵Ľ��ֱ�Ϊ1.7��Ԫ��1.96��Ԫ��2��Ԫ��6472.48��Ԫ��ռͬ��Ӫҵ����ı����ֱ�Ϊ20.83%��18.31%��14.19%��8.41%��

����ͬ�ڣ������ɹ��Ľ��ֱ�Ϊ1.39��Ԫ��1.69��Ԫ��1.72��Ԫ��7151.91��Ԫ��ռͬ��Ӫҵ�ɱ��ı����ֱ�Ϊ21.47%��20.01%��15.73%��12.36%��

�����ӹ������۱��������������ڷ�ʨ������ϸߡ�2017���������ϰ��꣬������Դ�������۽��ֱ�Ϊ1.59��Ԫ��1.88��Ԫ��1.93��Ԫ��6079.42��Ԫ��

ͼƬ��Դ/������Դ��������˵����

�����Դˣ�������Դ���ͳ�����˾2016���չ����㽭��ʨ80%�Ŀع�Ȩ��ͨ�������㽭��ʨ�����ٽ����غ������������С��ͬ�еľ��������ͬʱ��ͨ����ʨѸ��������֪���ͻ���ϵ�������ٿ�������˹���¹�������ͻ������˾��Ʒ��ǰ�����ҵ����ۿհ���

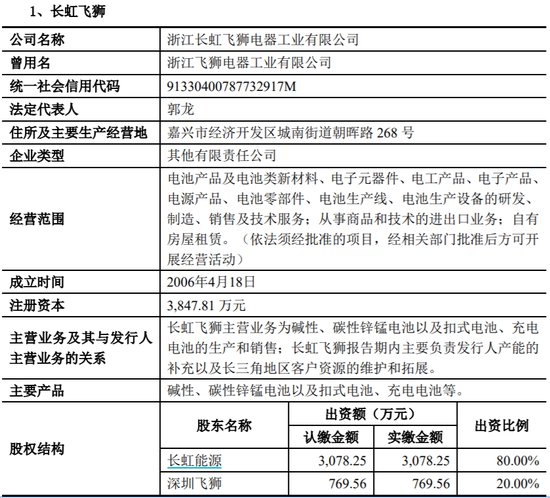

���������������Դ�����ڷ�ʨ�Ĺ���������Ҫϵ���÷�ʨ����������ҵ���ģ��Ҳ�ǹ�˾�չ��㽭��ʨ����Ҫս��Ŀ��֮һ�������ڷ�ʨ�Ĺ����ɹ���Ҫϵ����ͻ�һվʽ�IJɹ�����

����������������Դ��Ϊ�������ڷ�ʨ�Ĺ��������б�Ҫ�Ժͺ�������

�����Դ˽�������ת��˾�������Ⲣ�ٶȹ�ע�������ʨ��ؽ�����ҵ��������Ҫ����˵���չ��㽭��ʨ�ĺ��������ȶ�����ͨ���չ���ȡ���ڷ�ʨ�ͻ����Ƿ�����������氲����

��������Ŀǰ��������Դ��δ�ظ���ת��˾����ѯ�������ڹ������������ἰ���������ڹ�˾�����ɹ�����������ռ�Ƚϸߣ�����˾�ڲ�����δ����Чִ�У�δ�����ܴ��ڿعɹɶ����ù���������˾����С�ɶ�����ķ��ա�

������Դ��ȫ���ƾ� ��2ҳ ��һҳ [1] [2] ��������: ������Դ |