����1981�꣬���ڳ�����һ����ҵ������˾���Դˣ��й���ҵ������ҵѸ�ٷ�չ���������������ҵ�������ɹ淶���������ת�䣬��ҵ��ģ�������ڼ��������ڴ˱����£���ҵ������˾��չ׳������ͷ������ֲ�������ҵ������˾�������У��۹���ҵ��������Ϊ�ʱ��г�һ�������羰�ߡ�

����Ͷ����֮����������Ͷ����ҵ�ɣ���Ҫԭ��������ܹ�˾�����������緿�ز���ҵ�ĸ������Ժ��ȶ����ֽ����룬ͬʱ���߱�������Ӫ�����ʲ���Ӫ�Լ��Ͳ���ܸ˵�����ص㡣�ӷ���Ƕ�������8�������������ʹܿ��ս����ֲ��ӹ�˾�����ܹ�����ĸ��˾���ʲ������Ƹ�ծָ�꣬����ֲ���ܹ�˾���е��������¡�

������ͨ�ƾ�ע����۽���11��8����¶������������������˾ͨ����Ѷ���������ʡ��н�˾�������Լ���ʢ��������ϯ�����ˡ����“ȫҵ̬”�����ҵ�ܷ��ٶ�����۹��г���ҵ��Ͷ���ȳ���

�����й��������ܹ�˾

��������ͨ�ƾ��˽⣬��������������ʽ������2017�꣬��˾���й����ȵ���ҵ��������ҵ��Ӫ�����ṩ�̡���˾���й�����סլ��ҵ���֮һ��ҵ��Χ�����ṩ��ҵ��������ֵ�������Լ���Ӫ�������ĺ�д��¥�ȸ��ֲ����������ҵ�ʲ���

��������2020��10��31�գ������õ���01109��ֱ��ӵ�иù�˾�ѷ��йɱ�100%Ȩ�棬�������ż��ӵ�л����õ��ѷ��йɱ�Լ59.55%Ȩ�档

����ҵ���棬����2020���ϰ��꣬�������������ṩ��ҵ���������סլ����ҵ�������Լ1.07��ƽ���ף���˾�ķ�������ӵ�й��������ǣ���������ҵ�����й�27��ʡ��������62�����У����а���Ŀ��Ŀ�ƣ�76%���ڹ�סլ��ҵ��80%���ڹܼ���Ӫ��ҵ��ҵλ��һ���߳��С�

������ҵ������������˾סլ��ҵ��ӵ��502��סլ��������ҵ�ڹ���Ŀ���ڹ����Լ9750��ƽ���ס���ҵ��ҵ��飬��51�����������ṩ��ҵ��Ӫ�����ܽ������Լ560��ƽ���ף���31�����������ṩ��ҵ���������ܽ������Ϊ400��ƽ���ף���73��д��¥��Ŀ�ṩ��ҵ���������ڹ��ܽ������Ϊ510��ƽ���ס�

�������ݸ���˹��ɳ���ı��棬��2019���й�������ҵ������˾����ҵ��������������㣬�������������������壻��2019���й����й���������Ӫ�����ṩ�̵Ĺ���������ҵ��������������㣬��˾�����ڶ���

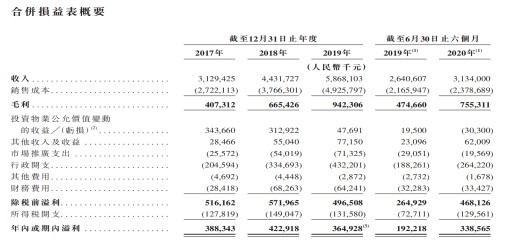

����ҵ�����棬2017��2019�꣬������������ֱ�ʵ������31.29��Ԫ����ң���λ��ͬ����44.32��Ԫ��58.68��Ԫ��ͬ������ֱ�Ϊ3.88��Ԫ��4.23��Ԫ��3.65��Ԫ��2020���ϰ��꣬����;�����ֱ�ﵽ31.34��Ԫ3.38��Ԫ��ͬ�����ٷֱ�Ϊ18.7%��76.1%��

���������ҵ������������������������ı������ã�����ͨ�ƾ�ע�����˾2019���������ֽ������ֲ�δ��ҵ��������ƥ�䡣

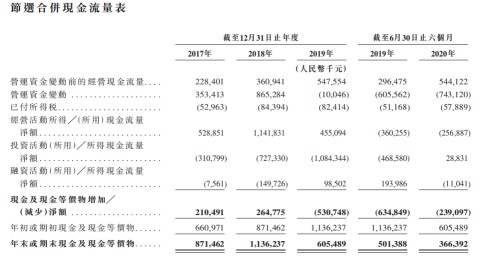

�����й�����ʾ��������������2017�꾭Ӫ������ֽ���������Ϊ5.29��Ԫ��2018��������11.42��Ԫ��2019�����»���4.55��Ԫ��2020���°��깫˾��Ӫ������ֽ���������Ϊ2.57��Ԫ����֮��Ӧ�ģ�2017�깫˾��ĩ�ֽ��ֽ�ȼ���Ϊ8.71��Ԫ��2018��������11.36��Ԫ��2019���»���6.05��Ԫ��2020���ϰ����һ���»���3.66��Ԫ��

������2020���ϰ���Ϊ������˾���й����б�ʾ���ϰ�����־�Ӫ�ֽ���������������Ҫ��������ҵ������ҵ��Ӫ����ʹó��Ӧ�տ������ӣ��Լ��ϰ����ܵ����������¼�Ӱ����ҵ�������ս�����ȫ����Ƚϵͣ�����Ӧ��н��������Ӧ����ȡ����ʹ����Ӧ�����Ӧ�Ʒ��ü��١�

������ͨ�ƾ�ע����������������ó��Ӧ�տ���ڸ���ó��Ӧ�����2020���ϰ��꣬��˾ó��Ӧ�տ�����ﵽ12.38��Ԫ��ͬ������110.3%��ó��Ӧ������Ϊ5.41��Ԫ��ͬ������20.5%���ϰ��꣬��˾ó��Ӧ�տ���������ת����Ϊ52�죬ó��Ӧ��������ת����Ϊ37�죬2019�������ת������Ϊ31�졣

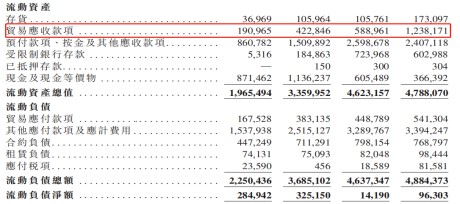

��������ó��Ӧ�տ������ƹ�˾�ֽ�������������������Խϵ͵�ë���ʱ���Ҳ������������֮һ��

����2017����2019�꼰2020���ϰ��꣬������������ë���ʷֱ�Ϊ13%��15%��16.1%��24.1%����˾ë������Ȼ�Ȳ�����������۹����в���ͷ�������ҵ��ë����ˮƽ����һ����ࡣƩ�磬2020���ϰ����̹�����06098����ë����Ϊ37.19%�������������03319����ë����Ϊ31.87%��

��2ҳ [1] [2] ��һҳ

��������: ��������