|

�����������ָ�껬��

������Ŀǰ�������ҽҩ��ҵ�����Ȼ�����ϰ�ҩ���Ӫ����Դ�����걨��ʾ��ҽҩ��ҵ�����������ռ��65.25%���������ϰ�ҩ�������������Ϊ�����Ĺ�ҵ�������ռ�Ƚ�Ϊ34.57%��

����ֵ��ע����ǣ�ǰ��ë���ʽ���9.17%������ë������ߴ�60.98%�������ζ�ţ�ҽҩ��ҵ����ӯ����������ǿ��������������ë����������

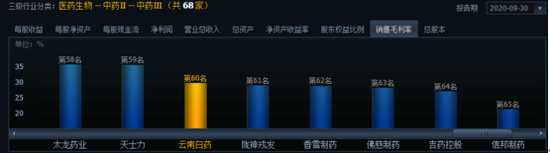

������������ʾ�����ϰ�ҩ����ë����Ϊ29.61%����68����ҩ��ҵ��λ�е�������Ӫ�ա�������ȴ�������ף��ֱ�Ϊ239.31��Ԫ��42.53��Ԫ���ֱ�ͬ������10.56%��20.8%��

��Դ��ͬ��˳

�����ع����ϰ�ҩ���������ַ��֣���2014�����������ϰ�ҩӪ�ա��������ʵ������������Ӫ�����ٶౣ���ڸ�λ�����۷Ǿ���������ҲѸ���»�������2019�����21.54%�ĸ�������

��������֮�⣬���ϰ�ҩ�����ؼ�����ָ��Ҳ�������⣺��˾��ÿ��δ���侻������ÿ���ֽ������ϴ�һֱ������10Ԫ���ϵIJ�ࣻ���ʲ�������һֱ�����»�����2014���24.86%��������10%���ҡ�

����������������ҩ��ҵ��������Ҳ���ֹ����Ƶ����⡣�����������ʲ������ʳ����ǻ���21%��25%�ĸ�λ����2018�꽵��18%����2019��ֱ�ӱ�ɸ�����

������ǰ��5�µף����ϰ�ҩ��������ƣ�����ʡ����ί�ѽ��������е����ϰ�ҩ�ɷ�����ת���������Ķ��ʹ�˾����ʡ���й�Ȩ��Ӫ��������˾���ɷݹ����Ǽ������Ѱ�����ϡ�

����2019�꣬�������ϰ�ҩ����ĸ��˾��ҩ�ع�����˳��ʵʩ��������������ϰ�ҩ“���+��������”�Ĵ�Ϸ���ڸ�һ���䡣

�����Ӷ����г���������������11��6�����̣����ϰ�ҩ�ձ�100.69Ԫ/�ɣ����������Ƿ��Ѵ�16.43%���Ե�������300ָ����19.26%����ͬ��ҵ������ǧ����ֵ�����Ƭ����Ƿ��ѷ�����

������Դ��Ͷ������ ���� ��2ҳ ��һҳ [1] [2] ��������: ���ϰ�ҩ |