|

����11��6����Ϣ���������õ�“���ּ�������”����Ϣ��������ʵ����11��5�����䣬�����ڸ۽����ύIPO�й��飬�ȶ���һ����ռ����Ƶ��һ�ɡ�

�������й����У�����Ϊ�Լ����������һ����������ȫ�����ȵ������������罻ƽ̨�������ڳ�Ϊȫ���������Ϊ�ͻ�������ֵ�Ĺ�˾���������Ƿ������衢������������������ÿ���˶��ص��Ҹ��С�

����������α����������“����Ƶ”��һ�ƺ��������ı�ǩ�������Լ�����Ϊ�����罻ƽ̨����Ϊֵ����ζ����ҵ����ʿ��ʾ�����ִ˾ٻ�����Ҫ�붶���������֣��ӳ�Զ����������Ƶ���Ϊ��ʱ�����ı����ҵ�����Ƶ���罻�����ӣ����и��������ռ䡣

�����ϰ�����ӯת��

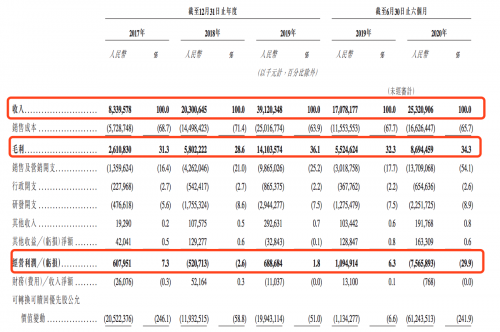

���������й��飬���ֵ�Ӫ����Ҫ����ֱ��������Ӫ����������ҵ����Ҫ���й���Ӫҵ��������Դ���й��ͻ���

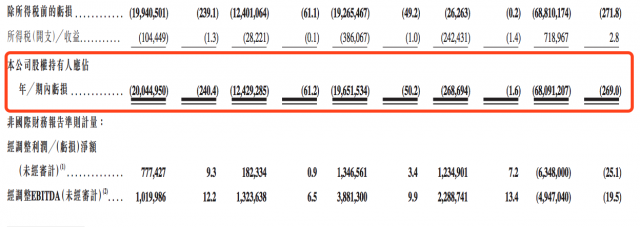

������2017����2019�꣬��������ֱ�Ϊ83����Ԫ��203��Ԫ��391��Ԫ��ë���ֱ�ԼΪ26��Ԫ��58��Ԫ��141��Ԫ��ͬʱ�ڵ�ë���ʷֱ�Ϊ31.3%��28.6%��36.1%��������ֱ�Ϊ200��Ԫ�������124��Ԫ�������197��Ԫ��

������Ҫע����ǣ�������Ҫ�����ȹ�ת������Ӱ�졣�й�����ʾ�����շǹ��ʲ�����Non-IFRS��������ת����������ȹɵĹ��ʼ�ֵ�䶯�ȶԾ�Ӫҵ��û��ָ�����õ���Ŀ��������2017�ꡢ2018�꼰 2019�꾭����������ֱ�Ϊ�����7.77��Ԫ��1.82��Ԫ��13��Ԫ��

��������2020��6��30��ֹ�����£���������Ϊ253��Ԫ����ȥ���ϰ����171��Ԫ����48.3%��������ﵽ680.91��Ԫ���ǹ��ʲ���������£��ϰ��꾻����Ϊ63.48��Ԫ��

�����й�����ʾ�������ϰ���Ӫ��������Ҫ����������Ӫ������Ĵ�������Լ�����ҵ��Ĵ��ģչ���������ϰ��꣬��������Ӫ����������Ϊ72��Ԫ����ȥ��ͬ������222.5%��

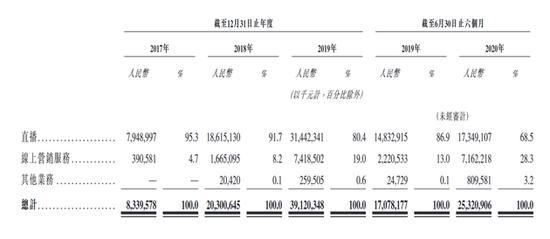

����������Ӫ�սṹ���棬���ֵ�ֱ��ҵ����ռ���������½�������Ӫ��ҵ������������й�����ʾ����2017����2019�꣬����ֱ��ҵ�������ֱ�Ϊ79��Ԫ��186��Ԫ�Լ�314��Ԫ��2020��ǰ6���£�����ֱ��ҵ�������173��Ԫ��ֱ��ҵ��ռ��Ӫ�յı����Ѿ��Ӵ�2017��ȫ���95.3%��С��2020���ϰ����68.5%��

������϶��ԣ���ǰ���꣬��������Ӫ����������ռ������ı����ֱ�Ϊ4.7%��8.2%��19.0%���ñ����ڽ����ϰ����һ�������28.3%��

�������ֵ�����ҵ����Ҫ�������̡�������Ϸ��������ֵ����2017��2019�꣬������������ռ����ı����ֱ�Ϊ0��0.1%��0.6%�������ϰ���Ϊ3.2%��ȥ���ϰ���Ϊ0.1%��

����2018��8�£������Ƴ�����ҵ��2018��ͨ������ƽ̨�ٳɵĵ��̽����ܶ�Ϊ9660��Ԫ��2019������5.96��Ԫ�������ϰ���Ϊ1096��Ԫ������Ѹ�͡� ��2ҳ [1] [2] ��һҳ ��������: ���� |