|

����ҵ��ƿ����ǣ�ֺ�ţ

��������������ʾ����Ԫ��Ʒ������1997��9�£���2018��2�µ�½�ʱ��г����У���Ŀǰ�й����������ϲ�����������ҵ��

�������������ʮ���꣬��Ȼ��Ԫ��Ʒ��Ʒ����϶࣬�к����顢���ҿ�����ͺ�������¶�ȣ����Ժ�����ԭ��Ϊ����ֲ�ﵰ��������Ϊ�ù�˾��Ӫ��Ʒ����Ʒ�����Ϊ��һ���Ҹù�˾����������һ��Ʒ��������ʾ��2017—2019�꣬��Ԫ��Ʒ����������ռ������ı��طֱ�Ϊ98.45%��98.51%��98.91%��

������Ͷ��ʱ�����о�Աע���2017—2019�꣬��Ԫ��Ʒ�ֱ�ʵ��Ӫҵ����77.41��Ԫ��81.44��Ԫ��74.59��Ԫ��ͬ�������ֱ�Ϊ-13.03%��5.21%��-8.41%���ֱ�ʵ�ֹ�ĸ������23.10��Ԫ��28.37��Ԫ��26.95��Ԫ��ͬ������-15.72%��22.82%��-4.99%�����Կ���������������ҵ�����������ȶ���

���������ڲ�������Ҳ����ˡ�2017—2019�꣬��Ԫ��Ʒ�ֱ������������ֲ�ﵰ������84.02��֡�87.24��֡�77.48��֣��ֱ����ۺ������ֲ�ﵰ������84.81��֡�87.44��֡�77.69��֡�

�������⣬��Ϊ�Ծ���Ϊ������ҵ����Ԫ��Ʒ�Ծ����̵�������Ҳ���½���2017—2019�꣬�ù�˾�����̵������ֱ�Ϊ1812����1884����1906���������������������ֱ�Ϊ84����72����22����������ǰ�����ȣ��ù�˾ʵ�����Ӿ�����15�����������Ƚ�һ���Ż���

�����ڴ˱����£�����9�³�����Ԫ��Ʒ��ʾ����˾�﹫˾��ú�ţ���μ�����ϵ�в�Ʒ�ľ��������ʣ�����9�¿�ʼ��ʽ����̩����˿���º�ţ���μ������ڳ����Ա���������ӪȨ���ܴ���ϢӰ�죬��Ԫ��Ʒ�ɼ�����������ͣ��

����������Ԫ��Ʒ������“��ţ”���Ǵ�������֪�ĺ�ţ��Ʒ����Ϥ��Ŀǰ�г����������ţ��Ʒ���ֱ��Ǻ�ţά���ع������ϣ���ţά���ط�ζ���Ϻͺ�ţ���μ����ϣ����ֲ�Ʒ�ڹ��ڵ���ռ�ʷֱ�Ϊ85%��10%��5%����Ԫ��Ʒ��þ��������ʵļ�Ϊ��ռ����С�ĺ�ţ���μ����ϣ������漰������ţ��Ʒ��

��������Ԫ��Ʒ��ʾ�����ţ���μ�������ռ�г��ݶ��С���ұ��κ����д��ڳ�����չ�Σ��г���չ�����һ���IJ�ȷ���ԣ�Ԥ�ƶԹ�˾2020��Ⱦ�Ӫҵ����������ش�ʵ����Ӱ�졣

�������⣬��Ԫ��Ʒ�����ᵽ��“Ŀǰ��ţ�̱�Ȩ������Ȩ�д��ھ��ף�һ���о����Ϊ���غ�ţά������������˾�����̱�Ȩ������ȫ���������ð�����δ�����о�”��

������ӭ���۹ɽ��

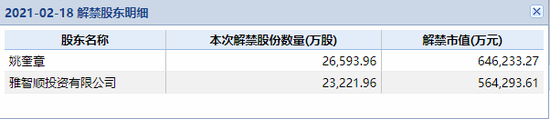

������Ͷ��ʱ�����о�Աע�������2�£���Ԫ��Ʒ�����������꣬��˾�ɶ��������۹�Ҳ��ӭ�������

����Wind������ʾ���˴���Ԫ��Ʒ�����4.98�ڹɣ�ռ�ܹɱ���39.36%�����й�˾ʵ����Ҧ���½����2.66�ڹɣ�����˳Ͷ������˾���³�����˳Ͷ�ʣ������2.32�ڹɣ������������̼ۼ��㣬�����ֵ�ֱ�Ϊ64.62��Ԫ��56.43��Ԫ��

������������ʾ��Ҧ��������Ԫ��Ʒ�ĵ�һ��ɶ���ʵ���ˣ�ͬʱҲ�Ǹù�˾���³�������˳Ͷ��Ϊ��˾�ڶ���ɶ���Ҧ����ֱ�ӳ�����34.87%��Ȩ����������ִ�ж��¼��ܾ������Ƕ�������ش�Ӱ��Ĺ��������������һ���ж���ϵ��

������Ͷ��ʱ�����о�Աע�����Ԫ��Ʒ����IPO���м�Ϊ78.73Ԫ/�ɣ�����2018���2019�����������������һ�۸��½���43.41Ԫ/�ɣ�������10��27�����̣���Ԫ��Ʒ�Ĺɼ۽�Ϊ24.49Ԫ/�ɣ�����ǰ���۸�����ɡ�

���������������в���4����ʱ�䣬��ʱ���۹ɹɶ��Ƿ�ѡ����������Լ�����ҵ�����Ե���Ԫ��Ʒ�Ĺɼ۲���ʲôӰ�죬ֵ�ó�����ע��

������Ԫ��Ʒ�����۹ɽ����ϸ

������Դ��Wind

��Դ��Ͷ��ʱ�� �о�Ա�� ��2ҳ ��һҳ [1] [2] ��������: ��Ԫ��Ʒ |