ЁЁЁЁНќФъРДЃЌШ§жЛЫЩЪѓЛёПЭГЩБОдіМгЁЂВњЦЗжЪСПЮЪЬтВЛЖЯЃЌЛђЕМжТЦфЧАШ§МОЖШдіЪеВЛдіРћЃЌОЛзЪВњЪевцТЪИќЪЧгаЫљЯТНЕЁЃ

ЁЁЁЁзїЮЊвЛМвЕЧТНзЪБОЪаГЁВЛзуСНФъЕФаТБјЃЌШ§жЛЫЩЪѓЙЩЗнгаЯоЙЋЫОЃЈЯТГЦШ§жЛЫЩЪѓЃЌ300783.SZЃЉе§ЯнШыдіЪеВЛдіРћЕФРЇОГЁЃ

ЁЁЁЁОнИУЙЋЫОНќЦкЗЂВМЕФШ§МОБЈЯдЪОЃЌ2020ФъЧАШ§МОЖШЃЌШ§жЛЫЩЪѓЪЕЯжгЊвЕЪеШы72.31вкдЊЃЌЭЌБШдіГЄ7.70%ЃЛЪЕЯжЙщФИОЛРћШѓ2.64вкдЊЃЌЭЌБШЯТЛЌ10.62%ЃЛЪЕЯжПлЗЧКѓЙщФИОЛРћШѓ2.18вкдЊЃЌЭЌБШЯТЛЌ23.60%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌДгЕкШ§МОЖШЪ§ОнРДПДЃЌШ§жЛЫЩЪѓЪЕЯжгЊЪе19.79вкдЊЃЌЭЌБШЯТЛЌ10.16%ЃЛЪЕЯжЙщФИОЛРћШѓЮЊ0.76вкдЊЃЌЭЌБШдіГЄ161.72%ЁЃУВЫЦОЛРћШѓдіГЄгаКмДѓИФЩЦЃЌЕЋЪЕМЪЩЯетЪЧдкШЅФъЭЌЦкЙщФИОЛРћШѓНіга0.29вкдЊЃЌЭЌБШЯТЛЌ50.95%ЕФЛљДЁЩЯЪЕЯжЕФЁЃ

ЁЁЁЁВЛНіШчДЫЃЌЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌНќШ§ФъРДЃЌШ§жЛЫЩЪѓЦеБщДІгкдіЪеВЛдіРћзДЬЌЃЌЧвОЛзЪВњЪевцТЪКЭЯњЪлУЋРћТЪОљгаЫљЯТЛЌЁЃ

ЁЁЁЁСэЭтвЛИіВЛПЩКіЪгЕФЮЪЬтЪЧЃЌНќФъРДЃЌЯћЗбепеыЖдШ§жЛЫЩЪѓЕФВњЦЗЮРЩњМАжЪСПЮЪЬтЕФЭЖЫпЯджјдіМгЁЃОнКкУЈЭЖЫпЭјЪ§ОнЯдЪОЃЌНижС10дТ29ШеЃЌШ§жЛЫЩЪѓЕФЭЖЫпСПЮЊ911Ц№ЁЃ

ЁЁЁЁжюЖрвђЫиЕўМгЃЌШ§жЛЫЩЪѓЕкЖўДѓЙЩЖЋNICE GROWTH LIMITEDМАЦфвЛжТааЖЏШЫGAO ZHENG CAPITAL LIMITEDКЭЕкШ§ДѓЙЩЖЋLT GROWTH INVESTMENT IX ЃЈHKЃЉ LIMITEDдкЩЯАыФъЗзЗзХзГіСЫМѕГжМЦЛЎЃЌЖўепКЯМЦМѕГжДя7218ЭђЙЩЃЌдМеМЩЯЪаЙЋЫОзмСїЭЈЙЩЗнЕФ31.8%ЁЃ

ЁЁЁЁФПЧАЃЌМѕГжЪБМфЙ§АыЃЌЖўепвбКЯМЦМѕГж1038.18ЭђЙЩЃЌШдга6179.92ЭђЙЩД§МѕГжЁЃЖјНижС2020Фъ10дТ29ШеЃЌШ§жЛЫЩЪѓБЈЪегк56.68дЊ/ЙЩЃЌНЯ52жмИпЕуЯТДь37.93%ЃЌPEЃЈЖЏЃЉЮЊ91.5БЖЃЌPBЮЊ11.04БЖЁЃ

ЁЁЁЁШ§жЛЫЩЪѓздЩЯЪавдРДЙЩМлзпЪЦЃЈдЊ/ЙЩЃЉ

Ъ§ОнРДдДЃКWind

ЁЁЁЁОЛзЪВњЪевцТЪСЌНЕ

ЁЁЁЁШ§жЛЫЩЪѓДДАьгк2012ФъЃЌЪЧвЛМввданЯаЪГЦЗЮЊКЫаФЕФЦЗХЦЕчЩЬЃЌжївЊДгЪТздгаЦЗХЦанЯаЪГЦЗЕФбаЗЂЁЂМьВтЁЂЗжзАМАЯњЪлЃЌВњЦЗзщКЯИВИЧМсЙћЁЂИЩЙћЁЂЙћИЩЁЂЛЈВшМАСуЪГЕШЖрИіжївЊанЯаЪГЦЗЦЗРрЁЃ

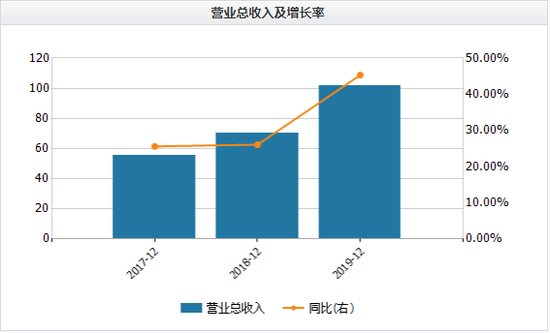

ЁЁЁЁ2017Фъ—2019ФъЃЌШ§жЛЫЩЪѓЗжБ№ЪЕЯжгЊвЕЪеШы55.54вкдЊЁЂ70.01вкдЊКЭ101.73вкдЊЃЌЭЌБШдіГЄ25.58%ЁЂ26.05%КЭ45.30%ЃЛЪЕЯжЙщФИОЛРћШѓ3.02вкдЊЁЂ3.04вкдЊКЭ2.39вкдЊЃЌЭЌБШдіГЄ27.70%ЁЂ0.61%КЭ-21.43%ЁЃ

ЁЁЁЁЭЌЦкЃЌИУЙЋЫОЕФОЛзЪВњЪевцТЪЃЈROEЃЉЗжБ№ЮЊ37.38%ЁЂ27.33%КЭ12.60%ЃЛЯњЪлУЋРћТЪЗжБ№28.92%ЁЂ28.25%КЭ27.80%ЃЛЯњЪлОЛРћШѓЗжБ№ЮЊ5.44%ЁЂ4.34%КЭ2.35%ЁЃ

ЁЁЁЁДгвдЩЯЪ§ОнПЩвдПДЕНЃЌШ§жЛЫЩЪѓНќФъРДгЊЪеКЭРћШѓдіГЄЧщПіВЂВЛЦЅХфЃЌЧвОЛзЪВњЪевцТЪКЭЯњЪлУЋРћТЪОљгаЫљЯТЛЌЃЌгШЦфЪЧОЛзЪВњЪевцТЪЯТЛЌЧїЪЦЗЧГЃУїЯдЁЃ

ЁЁЁЁЖј2020ФъЧАШ§МОЖШЃЌШ§жЛЫЩЪѓЪЕЯжгЊвЕЪеШыЪЕЯж72.31вкдЊЃЌЭЌБШдіГЄ7.70%ЃЛЙщФИОЛРћШѓЮЊ2.64вкдЊЃЌЭЌБШЯТЛЌ10.62%ЃЛПлЗЧКѓЙщФИОЛРћШѓДя2.18вкдЊЃЌЭЌБШЯТЛЌ23.60%ЁЃ

ЁЁЁЁДгШ§МОБЈРДПДЃЌШ§жЛЫЩЪѓбгајСЫвдЭљдіЪеВЛдіРћЕФзДЬЌЁЃЕЋжЕЕУзЂвтЕФЪЧЃЌдквпЧщЮШЖЈЕФЕкШ§МОЖШЃЌШ§жЛЫЩЪѓЕФгЊЪеНіЪЕЯж19.79вкдЊЃЌЭЌБШЯТЛЌ10.16%ЁЃЖјЙщФИОЛРћШѓдкШЅФъЭЌЦкДѓНЕ50.95%ЕФЛљДЁЩЯЃЌЪЕЯж0.76вкдЊЃЌЭЌБШдіГЄ161.72%ЁЃ

ЁЁЁЁгыДЫЭЌЪБЃЌЁЖЭЖзЪЪББЈЁЗбаОПдБзЂвтЕНЃЌ2020ФъЧАШ§МОЖШЃЌШ§жЛЫЩЪѓЕФЗЧОГЃЫ№вцН№ЖюДя0.47вкдЊЃЌГЌЙ§2019ФъШЋФъЁЃЦфжаЃЌеўИЎВЙжњН№ЖюЮЊ4589.27ЭђдЊЃЌеМЕБЦкЙщФИОЛРћШѓЕФ17.42%ЃЛГжгаНЛвзадН№ШкзЪВњЮЊ1270.04ЭђдЊЃЌеМЕБЦкЙщФИОЛРћШѓЕФ4.92%ЁЃ

ЁЁЁЁЖдДЫЃЌвЕФкШЫЪПБэЪОЃЌЫцзХжБВЅЕчЩЬЕФаЫЦ№ЃЌВЛЩйРрЫЦгкШ§жЛЫЩЪѓетбљЕФанЯаЪГЦЗЦѓвЕЛёПЭГЩБОе§дкдіМгЃЌЧвЪмвпЧщгАЯьЃЌЯпЯТУХЕъЃЌећЬхПЭСїЯТНЕЯджјЁЃ

ЁЁЁЁШ§жЛЫЩЪѓНќШ§ФъгЊЪеМАдіГЄЧщПіЃЈвкдЊЃЉ

Ъ§ОнРДдДЃКWind

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: Ш§жЛЫЩЪѓ