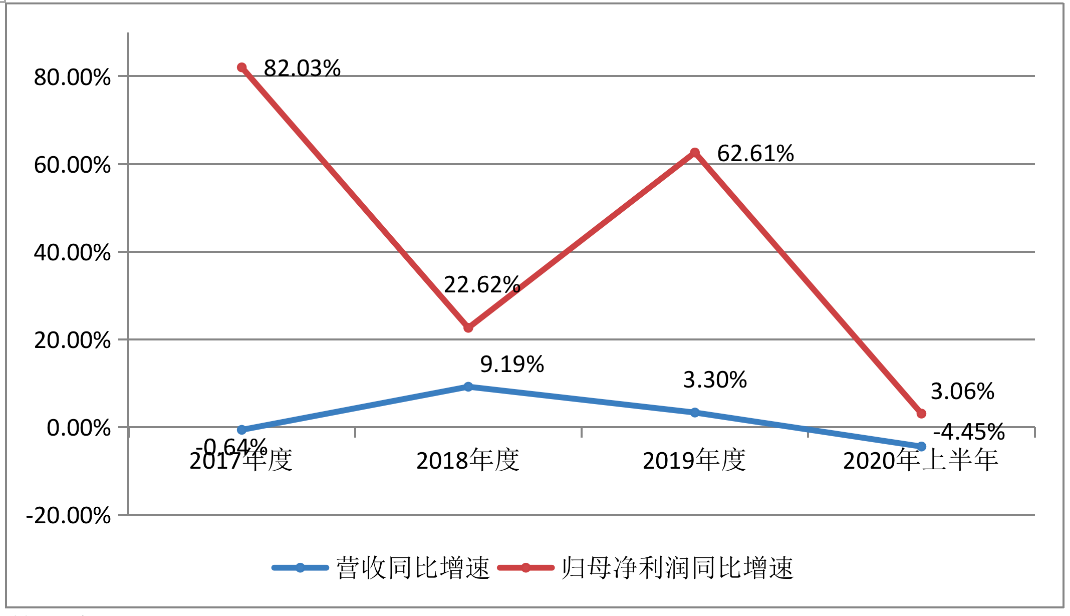

|

����ֵ��ע����ǣ� 2017�ꡢ2018�ꡢ2019���2020���ϰ��꣬����ơ��¼��Ӫ�շֱ�Ϊ31.76��Ԫ��34.67��Ԫ��35.82��Ԫ��17.51��Ԫ��ͬ�ȱ䶯����Ϊ-0.64%��9.19%��3.30%��-4.45%����Ӧ�������ڣ����ĸ������¼��3.29��Ԫ��4.04��Ԫ��6.57��Ԫ��2.46��Ԫ��ͬ�ȱ䶯����Ϊ82.03%��22.62%��62.61%��3.06%����Ȼ��������������ơ��Ӫ������ʱ��ʱ�������ֲ��ȶ�״̬����ĸ������������Ϊ��ֵ���������������

������Ͷ��ʱ�����о�Ա�����2018�ꡢ2019�꼰2020���ϰ��꣬����ơ���ʲ���ծ�ʷֱ�Ϊ64.77%��56.99%��67.52%���������ʷֱ�Ϊ0.85��1.14��0.97�����ٶ�����Ϊ0.66��0.90��0.76����Ȼ���ù�˾�ʲ���ծ���������60%���¸���������һ����ծѹ����

�������⣬����2018��12��31�ա�2019��12��31�ա�2020��6��30�գ�����ơ�Ƶ�Ӧ���˿���ת�ʷֱ�Ϊ73.92��57.17��21.91�������ת�ʷֱ�Ϊ4.29��5.96��2.71�����ʲ���ת��Ϊ1.02��1.05��0.50����ʵ�ϣ��ù�˾Ӧ���˿����Դ��ǰ���ͻ�������ǰ���ͻ��У���������ʿ���㶫ռ����ࡣ

����������ʾ��2018�꼰2019�꣬�ù�˾Ӧ���˿�Դ��ǰ���ͻ���ռ��Ϊ90.00%��98.90%������84.18%��96.29%ϵӦ���ܼ�ʿ���㶫�˿2020���ϰ��꣬����ơ��Ӧ���˿�Դ��ǰ���ͻ���ռ���Խ�Ϊ86.94%������82.82%���Լ�ʿ���㶫�ͼ�ʿ�����й���ơ�ƹ�ó����˾�½��ֹ�˾����ô���������ν�����ɣ�Ӧ���˿�Ļؿ������λ�����

������ʵ�ϣ�����˴ν���˳����ɣ�����ơ�����ʲ������ͬʱ���为ծҲ�������ű���ʲ���ע������ӡ��ݱ����ϲ�����������2020��4��30�գ�����ơ�����ʲ�����199.46%��108.98��Ԫ�������������ܸ�ծ����390.07%��97.95��Ԫ�������������ʲ���ծ��Ϊ89.88%�����������Ͻ���ǰ��54.92%��������34.96%��

�������⣬��ʿ�����ֱ��̱�δ���뱾�ν���Χ�����̱������ڼ�ʿ��ơ�Ƴ�������ơ���谴Լ��֧�����ɷѣ��̱�ʹ�����ɷѻ���ù�˾�ķ��ô������Ӱ�죿��Ͷ��ʱ�����о�Ա���ʹ�ͨ������ù�˾������������δ�յ��ظ���

��������ơ��Ӫ�ռ���ĸ������ͬ�����٣���λ��%��

������Դ��Wind

�����������������

���������ش��ʲ��������ڽ���ʱ������ơ��ȴ����Ӫ��ҵ���ߡ���ʵ�ϣ��˴��������������������ɣ����������1992��ǩ���ġ�����Э���顷������2009��1�£�����ơ�������������ǩ������Ʒ�������Э�顷��˫��Լ�����������Э���ڼ��ڽ�����“ɽ��”��ϵ��ơ�ƣ�������ơ�ƽ�������ơ�ư���������Э����Ϊ20�ꡣ

����2009��—2013�꣬����ơ��ʵ�ʰ����������ơ�Ʒֱ�Ϊ9.52��ǧ����10.68��ǧ����10.94��ǧ����12.07��ǧ����14��ǧ��������2013���ĩ������ơ��ʵ�ʰ���ơ��������Լ���������ۼ����3.794��ǧ������2015���걨�У�����ơ�Ʊ�ʾʵ�ʰ�������Լ�����ۼƲ�Ϊ4.189��ǧ����ͬʱ������˾Ӧ�е����۷���Ϊ1375.74��Ԫ����ʱ��������˾�Դ��ۼ�����������顣

����ʱ��2016��12�£�˫����ǩ������Ʒ�������Э��֮����Э�顷��������ͼ۲�Ľ����ʽ���ر�۲�IJ�������Ʒ��ʹ�õ��������˲���Լ�������ղ���Э�飬����ơ���������˾֧���ͽ��3000��Ԫ����ͬ�������������“�ֱ�”“���촿��”��Ʒ��ơ�Ʋ�Ʒ��

�������������Ϊ����2011��������ơ�Ʊ�������ΥԼ��Ϊ���������������棬��ȡί�мӹ�����Ȩ������������������۵ȶ��ֹ���������Ϊ����ռ��“ɽ��”ơ�Ƶ��г��ݶ��������������档������ơ����ƣ���˾�Ѱ�“����Э��”������Э���Լ���������κ�����δ��������Ӧ�ߡ�

����������ʿ��Ϊ���������뽻����“ײ��”���չ鲻��һ�����¡���������ơ�ư��ߣ�δ���ù�˾��������Ԥ�Ƹ�ծ��

������Դ��Ͷ��ʱ�� �о�Ա������ ��2ҳ ��һҳ [1] [2] ��������: ����ơ�� |