|

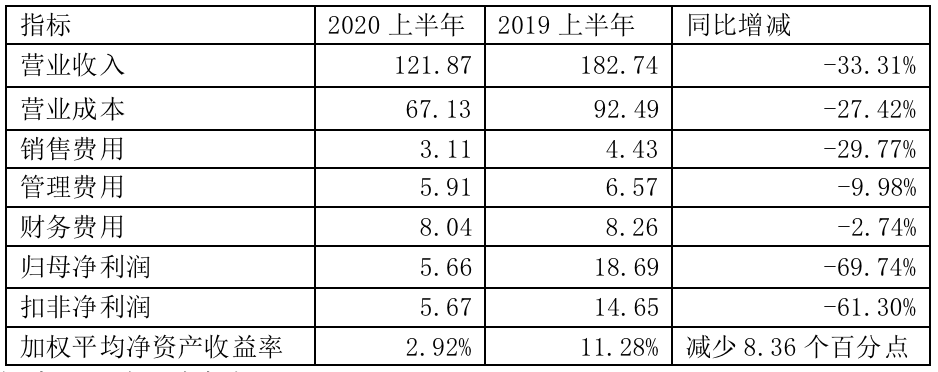

����ʵ���ϣ���2019�꣬���óǵ�ӯ��״���㲻�����롣2019�꣬�ù�˾ë������ǰһ��ȵ�46.08%�½���4.87���ٷֵ���41.2%����ͬ�ڹ�ĸ������ͬ������15.27%���۷Ǿ�����������0.51%������ӯ����ģ������������ȥ��һ���ļ��ȣ����ĸ������Ϳ۷Ǿ�����������½����ƣ����п۷Ǿ�������ڵ��������ļ��ȳ�������

�������ó�2020���ϰ�����Ҫ�������ݣ���λ����Ԫ��

������Դ����˾���걨

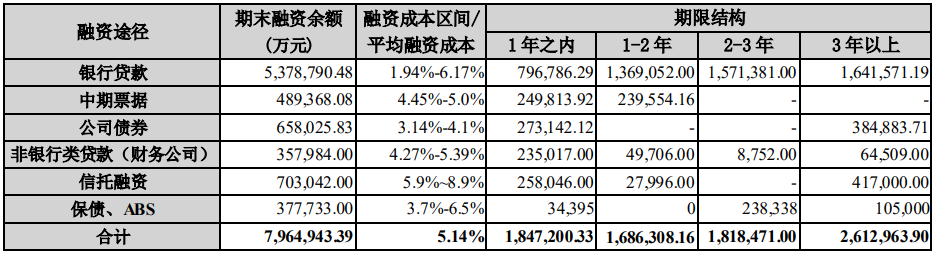

��������ծ�ʴ�������

������ӯ���½���ͬʱ�����óǵ����ʼ���ծ��ģ������������6��ĩ�����ܸ�ծ��ģΪ1549��Ԫ����2019��ĩ����9.31%�����У��������796.49��Ԫ���������д���537.88��Ԫ������Ʊ��48.94��Ԫ����˾ծȯ65.80��Ԫ����������������˾��35.80��Ԫ����������70.30��Ԫ����ծ��ABS37.77��Ԫ���ϼƽ�2019��ĩ����15.24%��

��������ծ��ȥ�ܸˣ��ǽ����������ز���ҵ�����ơ��������£���������“��������”���ܹ�ע������Ϣ�ƣ���ܲ���Ϊ���Ʒ��ز���ҵ��Ϣծ���ģ����̨�¹�Է���“��—��—��—��”�ĵ���������������“��������”������Ԥ�տ����ʲ���ծ�ʴ���70%������ծ�ʴ���100%���ֽ��ծ��С��1����

������Ϥ��“����”��������ֵΪ“��ɫ��”����Ϣ��ծ��ģ�������ӣ�“����”������ֵΪ“��ɫ��”����Ϣ��ծ��ģ�����ٲ��ó���5%��“һ��”������ֵΪ“��ɫ��”����Ϣ��ծ��ģ�����ٲ��ó���10%��“����”��δ����ֵΪ“��ɫ��”����Ϣ��ծ��ģ�����ٲ��ó���15%��

�������ݰ��걨��¶�����ݼ��㣬����6��ĩ�����óǾ���ծ��Ϊ104.44%����2019��ĩ������6.74���ٷֵ㣬ͬʱ��߳�����4.44���ٷֵ㡣

�������ó�2020��6��ĩ�������

������Դ����˾���걨

��Դ��Ͷ��ʱ�� ���ƾ��о�Ա �Ʒ��� ��2ҳ ��һҳ [1] [2] ��������: ���ó� |