��������ͷ��A�ɳ��˴��ӻ⣬ɶ��˾���������漷��

���������⸬�������ɷݣ�ҵ����һ�㶼�������������Ӫ�վ���˫˫�»����й���Ҳ���������ֶദ�ͼ�����һЩ����Ҫôû�б굥λҪô��������維�³���н�ߴ�19�ڣ�

�����й����Ҳ�������������ɷ��ڴ�ҵ������������ѻ���������ļ��3.53��Ԫ�����ƣ������������������~

����1

����ҵ��ȱ�������� ����������

�����й�����ʾ�������ɷ���Ӫҵ��Ϊ��������ʳƷ���з������������ۣ���Ҫ��ƷΪ�⸬�����衢�⳦�����ɼ���������ʳƷ��

���������еģ�������ҵ�������������ɷݸ�����������

����2017��-2019�꣬��˾ʵ�ֱַ�Ӫҵ����2.52��Ԫ��2.59��Ԫ��2.55��Ԫ��������ֱ�Ϊ0.45��Ԫ��0.51��Ԫ��0.42��Ԫ��

����������dz���������2017��-2019��ֱ�Ϊ0.38��Ԫ��0.33��Ԫ��0.58��Ԫ����ͬ�ڵ������ʲ���ռ��Ҳ�ֱ�����20.47%��15.38%��23.77%��

�������Կ�����������������ɷ�Ӫ����������������ƣ������ȫ�����������ԡ����ͬʱ���仹�����������س��⣬ȱ�����ľ�������

����������������ԭ���ϡ�

�����������⸬�����۽��ռ�ȷֱ�Ϊ69.52%��72.98%��65.17%������˵�������ɷݽ��߳ɵ�Ӫ�ն����������⸬�����ۣ�ҵ���ܷ��������������Ǽ�����Ӱ��������

����2020���ϰ��꣬�����Ǽ����ԣ���˾���⸬��ԭ���ϼ۸�����Ӱ�죬���۵��۽�һ��������66.71Ԫ/ǧ�ˣ���������������»������ղ�������Ӫ�գ������⸬��ë����Ҳ��2018���2019���40%���ҽ���37.75%���¡�

�������������ڶԴ�ͻ��ĸ߶�������

���������ɷݵ���Ҫ����ģʽ��ODMģʽ�������ƣ����ͻ�������Ȼ�ɡ�������Ʒ�����ݾƼ������ϻʡ�Ԫ��ʳƷ����硢�ֶ��꣨���ˣ��ȡ�

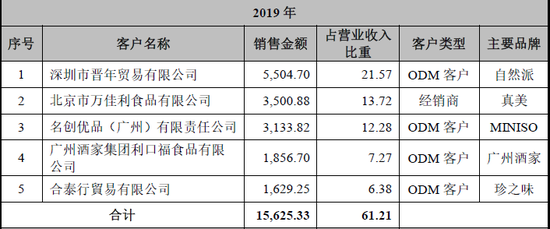

�����й�����ʾ��2017����2019�꣬�����ɷ�ǰ���ͻ�������λ����ODM�ͻ�����ǰ���ͻ������۽��ռӪҵ����ı��طֱ�Ϊ68.64%��59.65%��61.21%��ռ�Ƚϸߡ�

�������֮�£�������Ʒ����“����”“����”“ζ�͵�”“ֲ��ζ”��ռ�ʲ��ߣ�֪���Ƚϵͣ���������ռ�Ȳ���30%��

������������������������������Ӧ���˿������߸ߡ�

����2017����2019�꣬�����ɷݵ�Ӧ���˿�ֱ�Ϊ0.74��Ԫ��1.12��Ԫ��1.17��Ԫ��ռͬ��Ӫ�յı��طֱ�Ϊ29%��43%��46%����ת����������½�������ͬ��ҵ�ɱȹ�˾��ƽ��ֵ��

����������֪���Դ�ͻ��߶�����ģʽ���պܴ�ȱ���ȶ��ԣ�һ����ͻ��б䶯�����Թ�˾�ľ�Ӫҵ�������ش�Ӱ�졣

�������������������ɷ�ҵ���������㣬ȱ�������ԣ�������������

����ͬʱ���������¹�ҵ�������ǰ���������Ʋ⣬�����ɷ����к�ͻȻ��ͨ�ζ�������ҵ����������ͨ���Ŀ����Լ�С��

����2

�����������ҹ�Ȩ����

����ļ���ؽ����ںΣ�

����ҵ�����ã�û�о������������ɷ������У���������Ѱζ��

�������й��飬�����ɷ���ļ��3.53��Ԫ������ɳϪ�������ؽ�����Ŀ�������з���ʳƷ��ȫ������Ľ�����Ŀ�Լ����������ʽ�

�������У��˴�IPO�ص�ΪɳϪ�������ؽ�����Ŀ����Ͷ��ļ���ʽ�2.1��Ԫ�����������ܣ����������⸬9000�֡�

�����й���ָ�������ž����֧����������������ѹ����ת�䣬����ʳƷ��ҵ���ֳ�������չ��̬�ơ���ͳ�ƣ�2013����2018�꣬�ҹ�����ʳƷ��ҵ�г���ģ��5890��Ԫ������10297��Ԫ���긴�������ʴ�11.82%��Ԥ��2020��ɴ�12984��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: �����ɷ�