|

(数据来源:天风证券)

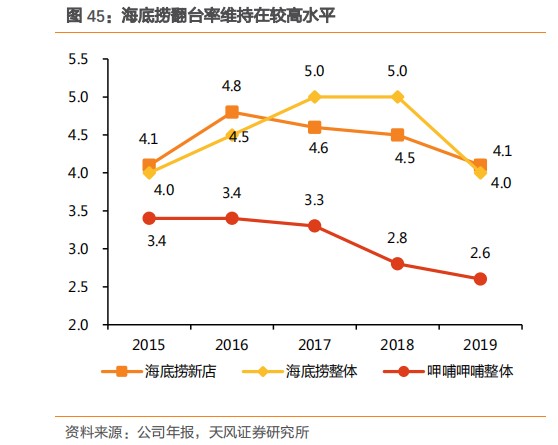

在这其中,一二线城市的翻台率下滑最为明显,2019年,海底捞一线城市由5.1次/天下滑至4.7次/天,二线城市由5.3次/天下滑至4.9次/天。同时,一线和二线城市门店的同店销售增长率也一改2018年的积极趋势,出现首次负值(分别为-0.2%、-1.9%)。

主要门店的运营效率下滑,这在餐饮界是一个绝对需要被警惕的事——吸客能力的下降,意味着其增长空间正在变小变窄,直白点讲就是遇到增长的天花板了。

二是,脱离于实际情况的激进扩张,相当于走了一步“险棋”。

今年上半年,盈转亏的表现也没拖住海底捞的扩张脚步。据财报数据显示,截至2020年6月30日其又新开了173家门店,门店总数增长至935家,平均算下来,每1.05天就有1家新店开业。对比往年开店数据,2018年净开店193家,2019年净开店302家,今年的开店速度比过去两年都要快!

海底捞的增长空间主要来源于门店扩张,这是大家已知的事实,但是在翻台率下滑、同店日销售额下降的背景下扩张,这操作就很“秀”了。

与此同时,为了扩张,一向不缺钱的海底捞也不惜举债扩张——截止今年6月底,海底捞银行借款高达33亿元,其中,新增银行借款人民币32.4亿元及偿还银行借款人民币60.8百万元,另外资本负债比率也达到了38.1%。

至此,在翻台率下滑之际,海底捞举债扩张之举也被外界认为过于激进,相当于下了一步险棋,费力还不讨好。

海底捞的护城河,真又深又宽?

常言道,水大鱼大,海底捞之所以能够跑得这么远,也多亏它所处的赛道大。

目前在我国餐饮行业之中火锅市占率第一,2018年火锅餐饮行业持续高增,全国火锅业实现总收入8757亿元,市占率大幅提升,占餐饮市场份额的比重达到20.5%,较2017年提升了6.8个百分点,位居细分类别第一。

(数据来源:国联证券)

而基于广阔的赛道,再辅以优秀的管理机制、强大的供应链以及独特的营销策略,海底捞形成了自己的稳固护城河。而这也就是为什么目前多数券商较为看好海底捞作为行业龙头所具备的长期性成长逻辑的原因。

但它的护城河真的有那么牢固吗?

单就火锅行业这一赛道来说,由于准入门槛低,易于标准化经营与规模扩张,却具备高利润率的特点,火锅行业成为众多企业杀入餐饮业的不二选择,越来越多的火锅品牌如雨后春笋一般拔地而起,市场竞争只有更炽热而没有最炽热,所以海底捞目前面临的竞争压力还是比较大。

对比有相似属性的奶茶赛道来看,先于奈雪出道的喜茶,“用一杯喜茶,激发一份灵感”率先尝到新式茶饮的甜头,一时之间发展势头势不可挡,但后来者奈雪也凭借着“一口好茶,一口软面包”的混搭风潮打出品牌效应,发展至今两者实力势均力敌。基于此可以看到,餐饮行业没有永远的赢家,只要能形成自己的品牌效应,强大起来就会很快,所以海底捞也远远未到刀枪入库马放南山的境地。

在这个背景下,海底捞的护城河远不如我们想像中的那么牢固,而这或许也是海底捞不能停止前进的脚步,忙于扩张,忙于开展新品牌的原因。

最后,再来看看海底捞的估值,高达638倍的TTM真的合理吗?

据中信证券预测,基于2020年核心假设:20H1同店平均翻台率3.1、20H2为4.3,2020年新开店250家,调整2020-2022年盈利预测为7.84/47.97/63.50亿元,对应EPS预测为0.15/0.91/1.20元,现价对应PE为217/36/27倍。另外,基于现金流折现法(DCF)估值目标价为39.50港元,对应2021年39倍PE。

此外,中金公司预测称,预计海底捞20-22年净利润分别为16亿元、47亿元及60亿元;对应PE分别为159X、54X、42X。

基于上述数据来看,海底捞目前逾600倍的估值显然是过于高估,甚至于泡沫明显。关于这一点,海底捞的创始人似乎也用套现之举表明了自己的态度。

今年4月27日,张勇发布公司内部邮件,宣布采纳未来10年至15年的接班人选拔计划,同时自己也将在选出接班人后完成退休,对此外界惊呼“张勇才49岁就开始考虑退休的事了。”这还没完,发布了退休计划后,张勇夫妇及施永宏夫妇就开始分别抛售小部分股权,各自套现了7.8亿港元。

隐晦的来说,坚守长期价值的张勇,选择在这个时候落袋为安,也意味着他自己对海底捞高估值的不确定吧。(来源:智通财经网) 共2页 上一页 [1] [2] 搜索更多: 海底捞 |