|

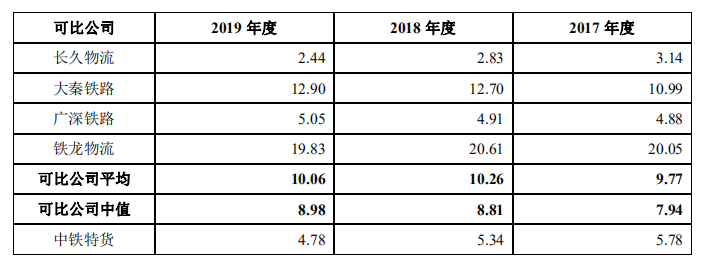

受此影响,中铁特货应收账款周转率逐年下滑。据招股书显示,报告期内公司应收账款周转率分别为5.78次/期、5.34次/期及4.78次/期,而同期同行可比公司该指标均值分别为9.77次/期、10.26次/期及10.06次/期。

业内人士指出,一般情况下,上期现金销售比例较大,本期销售赊销比例较大,就会出现应收账款的增长幅度大于营业收入的增长幅度这种情况。

中铁特货对此表示,公司应收账款平均周转时间为70天左右,公司应收账款账龄基本在6个月以内,故此发生坏账的风险较小。

中铁特货与同行业可比公司应收账款周转率对比情况

数据来源:公司招股书

客户集中度较高

《投资时报》研究员注意到,令中铁特货难以回避的还有其客户集中度较高的风险。据招股书显示,报告期内,公司前五名客户收入占比分别为69.95%、69.79%和68.56%。

中铁特货解释称,公司客户集中度较高主要是由于国内汽车生产制造企业市场集中度较高,公司前五大客户均为汽车厂商或其自有物流企业。

具体而言,根据中国汽车工业协会统计,2019年度国内汽车销量排名前十位的汽车生产企业销量合计占全年汽车销售总量的90.4%。目前,公司商品汽车物流业务以前述排名前列的大型汽车生产厂商及其下属企业为核心客户,因此,汽车生产厂商的市场结构导致公司客户集中度较高。

中铁特货进一步表示,在未来的经营过程中,若汽车市场竞争激烈等因素导致公司主要客户所生产汽车品牌销量下滑,可能影响公司的商品汽车物流业务量,将会给公司经营带来不利影响。

来源:投资时报 研究员习羽 共2页 上一页 [1] [2] 搜索更多: 中铁特货 |