|

�����������ײ���ָ���

�����˸�ҽҩ��Ӫҵ��ҽҩ���졢ҽҩ��ҵ�����Խ�����������Ϊ����ҩ��˾���γ���ҽҩ����ֳ���������������ز�����������ҵ��֡���2009���𣬹�˾���۽�ҽҩ��ҵ������2012��֮��չ��һϵ�в����ع顣

����2012����2017�꣬�˸�ҽҩ����չ��˱�������ҽ����е����˾���½�άҩ����������ҩ��Epic Pharma�ȹ�˾���Ӳ�����ע������2011���漰�����ı�Ͷ�ʹ�˾Ϊ12�ң�����2018���б�ʱ���漰�����ı�Ͷ�ʹ�˾�Ѿ�������40�ҡ�

��������һ����һ�β������˸�ҽҩ�����ϻ��۵����������ӡ����ݲƱ����ù�˾�����������ֵ��2011�����1.67��Ԫ�����2017�����64.75��Ԫ��2018�꣬�˸�ҽҩ�״γ����������ף����¿۷Ǻ�����ֱ�ӿ���26.62��Ԫ���ݹ�˾���棬�˴ο���ϵ��ȫ���ӹ�˾Epic Pharma��LLC�����������ֵ��ʧ�������ʲ���ֵ��ʧ�ϼ�Լ30��Ԫ��

������ʵ�ϣ����ӿ۷Ǿ������������˸�ҽҩ���ѿ�ʼ���¡���Ͷ�������������걨���ݷ��֣�2016���2017�꣬����ֵ�ֱ�Ϊ5.65��Ԫ��5.59��Ԫ�����ٷֱ�Ϊ0.02%��-1%����2015����Ϊ32.17%��2019�꼰2020���ϰ�/p>

��Դ��ͬ��˳

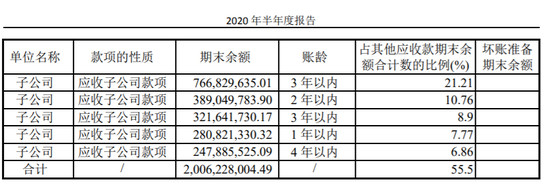

����2020���걨��ʾ������2020���ϰ���ĩ���˸�ҽҩ��������Ȼ��38.31��Ԫ�������Ǹù�˾2019��8.4��Ԫ������Ľ�5�������ͬʱ����˾�����ӹ�˾��Ӧ�տ���ϼ�Լ20.06��Ԫ��

��Դ����˾���걨

���������������ף��˸�ҽҩ���ʲ���ծ��Ҳ�Ӹ߲��¡����������ϰ��꣬�˸�ҽҩ�ĸ�ծ�ܶ�ﵽ��280��Ԫ���ʲ���ծ��Ҳ�ߴ�61.51%�� ��ǰ2017����2019�꣬��˾���ʲ���ծ�ʷֱ�Ϊ53.10%��59.71%��60.02%��

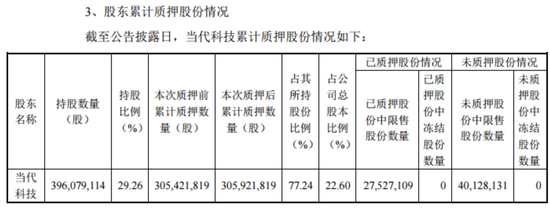

��������ע����ǣ��˸�ҽҩ��ɶ��Ĺ�Ȩ��Ѻ�������������ߡ�����10��13�շ����Ĺ���ƣ���˾�عɹɶ������Ƽ���10��12����Ѻ50��ɣ�ռ�����ֹɷݱ���Ϊ0.13%��ռ��˾�ܹɱ���0.04%��

������ǰ��9�գ��ùɶ��ո���Ѻ��300��ɣ�ռ��˾�ܹɱ���0.22%������Ŀǰ�������Ƽ��ֹ�����Ϊ3.96�ڹɣ��ۼ���ѺԼ3.06�ڹɣ�ռ�����ֹɷݱ���Ϊ77.24%��ռ��˾�ܹɱ�����Ϊ22.6%��

��Դ����˾����

������һ������֮���˸�ҽҩ�Ƿ��ͨ����ʿ��Ӯ���г�����Ͷ����������������ע��

������Դ��Ͷ������ ���� ��2ҳ ��һҳ [1] [2] ��������: �˸�ҽҩ |