���������壬��2020��10��9�����̺�ˮ��������ز���01368.HK��������л���棨��Ϊ�Ϲ��ˣ������Ϲ�Э�飬л������ͬ���Ϲ��ز�������ͬ�ⷢ�м��䷢��500����Ϲ��ɷݣ��Ϲ���Ϊÿ��2.48��Ԫ���ϵ������м�2.51��Ԫ����1.2%���������5�������յ�ƽ�����м�2.48��Ԫ��

�����ز�Ԥ���Ϲ����ÿ���Լ1240���Ԫ�������ڿ�����Ʒ��л�������ز��ijֹɽ���ԭ�����㣬��Ϊ�����ɱ���0.2%��

�������Ѿ�����л����ĵ�һ������ù�˾�ɷݡ�2016��8��3�գ�л������ÿ��4.5��Ԫ�ļ۸�ͬ���Ϲ���500����ز��ɷݣ��Ϲ��浱�յ����м�3.98��Ԫ���13.07%��������ɺ�ֹ�0.23%���ز���ƻ������ÿ���Լ2250���Ԫ�����ڲ�Ʒ������

����л���浱����4.5��Ԫ�����ز��ɷ�ʱ����δ�����������ɼۡ�ֱ��2018��6��13�գ��ز��Ĺɼ۲����µ���6.14��Ԫ��С�۷壬Ȼ����2019��3��25�յ���6.74��Ԫ��ʮ���λ��

������������������ɴ������ز��Ķ�Ʒ�Ƽƻ���2020��3��19�յ��г�����Ҳ˳�����ز��Ĺɼ�������2.04��Ԫ�ĵ�λˮƽ��

����л����2016������Ĺɷݲ�֪������δ��ã���2020��10���ز�����ݹ���������л����Ŀǰ��δ�ֹɡ�

�����ο��ϴ�ʮ����ͬ�Ľ��ף���һ��л����Ĺ��ɽ��ױȽ���һ��Ӫ���¼����ⲻ������һ�����ز��ڶ��������գ�2020��10��12�գ��ɼۼ����17.53%���ձ�2.95��Ԫ����ֵ74.32�ڸ�Ԫ���������2.98��Ԫ����18.73%����

��������ɢ������ĵĻ��ǣ��ز����ڵĹɼۼ������������Ҫ���侭Ӫ��ǰ��˵��

����01 ��������˶�Ь�Ĺɵ���������

���������̰�¢�����й�����Ʒ���г���뽭ɽ��������������ͷ�����Ҽ���İ�̤��02020.HK������ˮ��������ز����Լ����Իͼ����361����01361.HK������������е��ذ�������ɷݡ�

�������۹��ջ���GMT Research��2018�귢������Խ���Ь�̵Ĺ��ձ������ڳ���������ģ����ǽ����������̣��Ӻ�����������ڵ�����������ǰ��Ӧ������ģ��ر��ڹ��������ܿ�֮��ĵ��¡�

����2020��10��10�գ������д�����ϣ����ҷ����ˡ����ڼ�ǿȫ����������ʩ���跢չȺ�����������������Ҫ����Ϊ���ƽ�����ʩ���趥����ƣ����ӽ�����ʩ��Ч����������Ⱥ�����ߵĽ�����ʩ�̰壬������չȺ���������ͳ���ƽ�������غ�ȫ�����ٽ�������

��������������ܿأ���Щ��ʩ���������Ⱥ�ڼ�ǿ�������ھ����˼����µľӼҸ���ͷ��������������������Ȼӭ�������������������������������������ϵ��ش����ã��ټ��ϼ������ٵ�˫ʮһ�ƶ�����������Ʒ����������ǿ��������

������ʵ�ϣ��ӽ������ƽ��ܵ����Ρ������г����տ��Կ������ҹ����³��г����������ͣ�����ڹ���Ь��Ʒ����˵���������á�

����02 �ز��Ļ��������

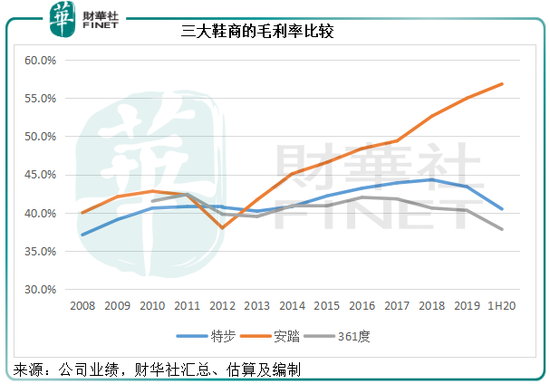

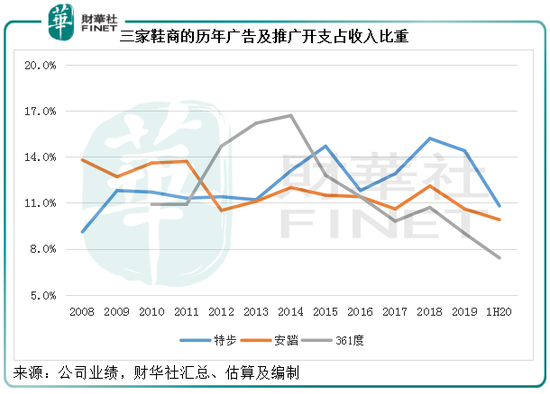

����ͬΪ����Ь�̣�Ҫ�����ز��Ļ�����������ٲ����밲̤��361�Ƚ��бȽϡ�

������ë������������̤�⼸��ƾ����FILA��ǿ��������ë����������������ԶԶ�����ز���361�ȣ�2020���ϰ��������ë����Ϊ56.8%������ز�Ϊ40.5%��361��Ϊ37.8%�������������̤�ķ���Ʒ��“��̤”��2020��ë����ֻ��41.64%������Ҫ������Ʒ�Ƶ��ز���361������

����Ȼ�����߶�Ʒ�ƹ�Ȼ�и�ë�������ƣ������µľ�Ӫ֧��ȴ��С��Ŀ�������Ӫ����֧����Ա��֧���з���֧�ȡ���̤��FILAҵ���ߣ�2020���ϰ���ë���ʸߴ�70.5%�����۳�Ӫ�����ڶྭӪ�Կ�֧��ľ�Ӫ������ֻ��24.7%��������������Ʒ��“��̤”�ľ�Ӫ������26.6%��

����������ˣ����ڰ�̤����������ϴ�ʹӪ����֧��ģ����ͬ�У��侭Ӫ�������Ա������ơ�

��������ͼ�ɼ�����̤�Ĺ�漰�ƹ�֧���Ա������������ҽ���Ь���д����е�ˮƽ���ز���Ӫ����֧��ߣ��ɴ˿ɼ�������֮������ɵ��������࣬�Ȿ�����������Ӫ���زġ�

���������ز��Ĺ�漰�ƹ㿪֧�ϸߣ��侻������ֲ���ͬ�С�2020���ϰ��꣬�ز��Ĵ�����Ϊ6.7%����ϰ�̤��361�ȷֱ�Ϊ11.3%��11.2%��

��2ҳ [1] [2] ��һҳ

��������: �ز�