|

10月13日讯,近日,名创优品更新招股书,公司IPO定价区间为16.5-18.5美元/ADS,拟募资5.76亿-6.47亿美元。此前的9月24日,名创优品向美国证券交易委员会(SEC)递交了IPO招股书,计划在纽交所上市,股票代码“MNSO”。

名创优品前身是“哎呀呀”饰品连锁店,改头换面后主打日系简约风,商业模式对标屈臣氏和无印良品,主营家居零售,被视为高配版“10元店”。

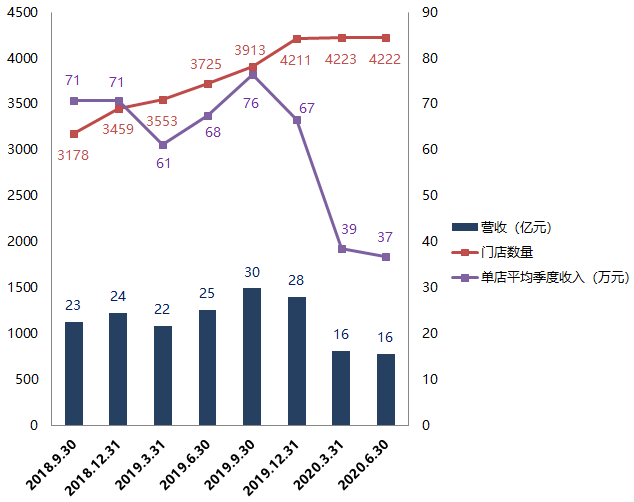

自2013年在广州孵化了首家门店后,名创优品以加盟模式快速扩张。目前在全球80多个国家和地区拓展了4222家门店,并抛出“百国千亿万店”的扩张计划。

2019财年,名创优品GMV达到190亿元,营收近百亿元,在一级市场受到腾讯、高瓴等知名投资机构青睐。

但风光与风险并存,上市在即的名创优品不但长期因抄袭、商品质量等问题饱受争议,侵权官司缠身,公司还出现了单店经营效率下降、营收增长放缓的迹象。

增长失速,单店平均季度收入腰斩

尽管名创优品起势之际正值电商蓬勃发展之时,但其剑走偏锋,线下布局仍逆势实现规模扩张。

2013年,名创优品在广州花都建设路开出第一家门店,在此后的两年内门店数量增长至1000家,同期还步入国际市场。截至2020年6月,其在大本营中国地区门店数量超过2500家,占比接近6成,美国、加拿大、俄罗斯、澳大利亚、德国等国家和地区的海外门店逾1680家。

营业收入随着门店规模的扩张一路水涨船高。招股书显示,名创优品主要收入由商品销售收入、加盟管理费用及其他三部分构成,其中商品销售收入约占9成份额。2019财年和2020财年营收分别为93.9亿元、89.8亿元;毛利润分别为25.1亿元和27.3亿元;分别亏损2.9亿元和2.6亿元。

在名创优品急速狂奔中,加盟模式功不可没。截至2020财年,名创优品的加盟店占比为96.9%,国内加盟门店高达99.7%。2018至2020财年,中国加盟店数量分别为2252家、2535家和2526家,而同期直营门店仅有2家、8家和7家。名创优品称,截至2020年6月,国内合伙人共有742个,其中488个已投资名创优品达3年以上。

经过长达七年的发力狂奔之后,名创优品近年来渐显疲态,门店增长乏力,单店收入也呈现下滑趋势。

根据招股书披露的数据,2018年7月至2020年6月的两年中,门店数量从3178家增长至4222家,门店净增长1044家;而在2019年10月至2020年6月的最近8个月中,门店增长则基本陷入停滞。名创优品在招股书中提示,在海外的门店扩张速度在2020年上半年有所放缓,无法保证未来海外的门店扩张继续增速。

此外,名创优品门店数量的大举扩张并未形成规模优势,单店平均季度收入从76万元的高点降至目前的37万元,单店运营效率显著下降。

侵权官司缠身,产品屡登黑榜

如果说名创优品的规模扩张遇阻是外患,那么产品问题则是内忧。

“极致性价比”和“高速运转的供应链”,是名创优品两大重要标签。名创优品创始人叶国富曾将公司的制胜法宝凝练为“三高三低”原则,即高品质、高效率、高科技、低成本、低毛利、低价格。

名创优品的产品涵盖生活家居、电子电器、纺织品等11个品类,核心SKU超8000个。公司月均推出600余个SKU,每隔7天上新100个SKU。从工厂直接到店铺的短链供应实现高周转。据招股书显示,2019财年,名创优品的平均库存周转率为63天。秉着薄利多销的理念,名创优品超过95%的产品价格低于50元,商品毛利率保持在7%-8%低位。 共2页 [1] [2] 下一页 搜索更多: 名创优品 |