����9��21�գ����ڹ��Ƽ��ɷ�����˾�����¼��“���Ƽ�”�����³����١��ܾ������������˹��Ӵ�43�һ����ĵ��У����а������̻��𡢸������𡢹�̩�����8�һ��������˾������֤ȯ�����Ž�Ͷ֤ȯ����̩֤ȯ����̩����֤ȯ4��֤ȯ��˾��̫ƽ�ʲ�1�ұ����ʲ�������˾�����������£����Ƽ��Ĺɼ���ߵ������7��15�գ�Ϊ31.6Ԫ/�ɣ�����10��12�գ����Ƽ������̼�Ϊ23.16Ԫ/�ɣ������ߵ����ơ�

����2020���ϰ��꣬���Ƽ�ʵ��Ӫҵ����Ϊ7.16��Ԫ��ͬ�ȼ���16.09%��ʵ�־�����0.14��Ԫ��ͬ�ȼ���78.48%�����ͬʱ��������Ӱ�죬Ժ�߽���“������”�����Ƽ���ӰԺ��Դҵ�����»������¹��Ƽ��ϰ���ҵ����ѹ��ֵ��һ����ǣ������������Ƽ��ļ�Ȩƽ�����ʲ������ʲ������Ҵ���»���

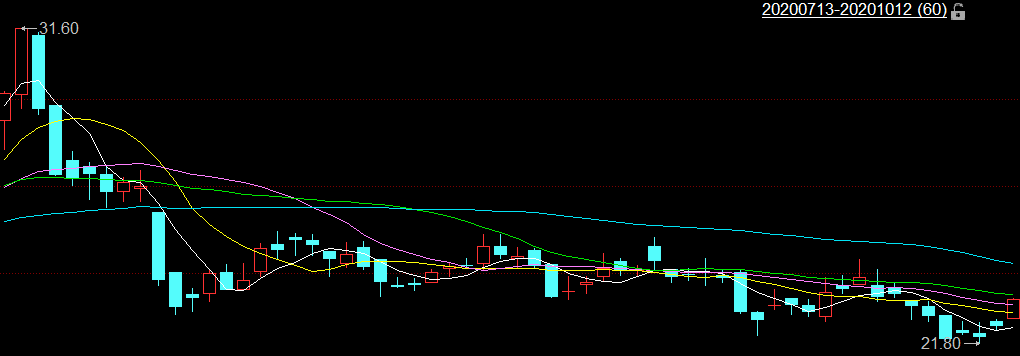

����һ��43�һ���������8�һ���˾���ϰ���Ӫ�վ���“˫��”

����9��21�գ����Ƽ����³����٣��ܾ������������˹��Ӵ�43�һ����ĵ��У��������̻��𡢸������𡢹�̩�����8�һ��������˾������е��У�����֤ȯ�����Ž�Ͷ֤ȯ����̩֤ȯ����̩����֤ȯ4��֤ȯ��˾������е��У�̫ƽ�ʲ�1�ұ����ʲ�������˾������е��С�

�����������е��գ���9��21�գ����Ƽ������̼�Ϊ23.86Ԫ/�ɡ�����һ�ܣ����Ƽ�9��24�����̼�Ϊ22.95Ԫ/�ɣ�9��25�����̼�Ϊ22.63Ԫ/�ɣ�9��28�����̼�Ϊ21.92Ԫ/�ɣ�9��29�����̼�Ϊ22.1Ԫ/�ɣ�9��30�����̼�Ϊ21.97Ԫ/�ɣ�10��9�����̼�Ϊ22.31Ԫ/�ɣ�����10��12�գ����Ƽ������̼�Ϊ23.16Ԫ/�ɡ�

�������������£����Ƽ��ɼ���ߵ������7��15�գ�Ϊ31.6Ԫ/�ɣ������ߵ����ơ�

��������Դ��ͬ��˳iFinD������2020��10��12�գ�

�����ع�����ʷ�����Ƽ�������2006��10��24�գ�����2019��7��22�յ�½�Ϻ�֤ȯ�������ƴ��塣���Ƽ���һ��ӵ��ԭ������������ר�������������з�����������ȫ�����ȼ�����ʾ�Ƽ���ҵ������Ӫҵ��Ϊ������ʾ�����������������з������������ۣ����ṩ�����ӰӰԺ����

���������������Ƽ���Ӫҵ������Ҫ��Դ������ҵ�����۵IJ�Ʒ��Ҫ���������ѧ���桢����ͶӰ�����ȡ�

����2017-2019�꣬���Ƽ���Դ������ҵ�������ֱ�Ϊ6.43��Ԫ��10.59��Ԫ��15.53��Ԫ��ռͬ��Ӫҵ����ı����ֱ�Ϊ79.76%��76.4%��78.49%��

�����������������������Ƽ����ų�������Դ�ھ��ڡ�

����2017-2019�꣬���Ƽ���Դ�ھ��ڵ���������ֱ�Ϊ6.68��Ԫ��12.47��Ԫ��17.8��Ԫ��ռͬ��Ӫҵ����ı����ֱ�Ϊ82.91%��89.96%��89.96%��

������ֵ��ע����ǣ����������Ƽ�Ӫ�վ������ٷŻ��������ȴ���“ʧѪ”״̬��

������ͬ��˳iFinD���ݣ�2016-2019�꣬���Ƽ���Ӫҵ����ֱ�Ϊ3.55��Ԫ��8.06��Ԫ��13.86��Ԫ��19.79��Ԫ��2017-2019��ֱ�ͬ������126.96%��72.01%��42.82%��

����ͬ�ڣ����Ƽ��ľ�����ֱ�Ϊ0.14��Ԫ��1.05��Ԫ��1.77��Ԫ��1.86��Ԫ��2017-2019��ֱ�ͬ������655.85%��67.91%��5.36%��

��������2020���ϰ��꣬���Ƽ�ʵ�ֵ�Ӫҵ����Ϊ7.16��Ԫ��ͬ�ȼ���16.09%��ʵ�ֵľ�����ֱ�Ϊ0.14��Ԫ��ͬ�ȼ���78.48%��

����2016-2019�꣬���Ƽ���Ӫ��������ֽ���������ֱ�Ϊ-0.43��Ԫ��-1.15��Ԫ��1.18��Ԫ��2.43��Ԫ��

����ͬ�ڣ����Ƽ�������ë���ʷֱ�Ϊ32.97%��41.95%��43.48%��40.19%��

����2016-2019�꣬���䱦�۳��Ǻ�ļ�Ȩƽ�����ʲ������ʷֱ�Ϊ32.75%��531.94%��38.49%��10.68%��

���������ϰ���ҵ����ѹ��ӰԺ��Դҵ�����»�

�����˴λ������У����Ƽ���ս�Զ�λ��ӰԺ����ҵ��TOC�ȷ���������ϰ���ľ�Ӫ������ҽ��Ͷ���߹�ע�����⡣

����2020���ϰ��꣬������Ӱ�죬Ժ�߽���“������”�����¹��Ƽ���ӰԺ��Դҵ�����»���������ӰԺ�����Żָ������Ƽ����������������ʽ�ָ�����Ӫѹ�����⡣

�����Դˣ����Ƽ��߹ܱ�ʾ�������Ϊ����ս�����˲�ҵ--������ʾ�ײ�ܹ������ķ����ߣ��״�ALPD�뵼���Դ����(���¼��“ALPD������”)��ԭ���ԵĴ��½���˰뵼�弤��оƬ�ĸ����Ⱥ�ϡ�����ϵĸ߿ɿ��ԡ������ܡ��ͳɱ������ƣ���������߰뵼�弤���Դ�����ܻ����ϴ���˳ɱ����Ӷ���Ϊ��һ������ʵ�ִ��ģ�г���Ӧ�õļ�����ʾ������������Ӱ�죬�ϰ�����ӰԺҵ��ͣ������£���˾ӰԺҵ���ܵ�Ӱ�죬�ϰ���ҵ����ѹ��������ӰԺ�����Żָ�����˾���������������ʽ�ָ�����Ӫѹ�����⣬���������Σ����ʱ������Ӫ���ԣ����;�Ӫ���գ�����ҵ��Ҳ���������ԣ������Ͽ���˾��������������ǿ������˵��������Ҳ����ҵ��Ӫ������������ҵ���徭Ӫ������������

����ս����������λ“���ļ���+����ר��+��̬”��Ӳ�˿Ƽ���ҵ������ר����Ӫ��Ҳ�ֳ�����Ч�����ڹ�����뼫��ǩ��ר����ȨЭ���ս�Ժ���Э�飬Ҳ��ս����صĹؼ�һ����˫���ĺ���Ϊ��ҵ�Ϳƴ���ҵ��ר������Ҳ������ʾ��ЧӦ��δ����˾�������ֿ��ź�����̬�ȣ��ƽ�������ʾ�������ռ�����ͬҵһ��Ϊ��ҵ�����Է�չ��������ף�ͨ�����ϵļ������£�����һ����һ���µ��г�Ӧ�ã�ͬʱͨ����ֲ�и��ר������ͼᶨ��֪ʶ��ȨάȨ����֤�������º��г������ܹ�����˾�����������ڵ����ļ�ֵ��

�����ᶨ���÷���recurring�������룬���ӰԺרҵ��������˾���˵߸�ʽ���������⣬Ҳǿ����ҵģʽ�Ĵ��£�ӰԺ����ҵ�����������һ����Ϊ��˾�����ȶ����ֽ����ͳ��������룬��һ���汣֤�нϸߵ�����ر���Ϊ�˹������һ�����̼�ǿ���е��г��ݶĿǰ��װ��˾�����Դ����Ļ����ͻ��19000�飬��һ���治���������ҵ��Χ�������������죬Ϊ�ͻ���������ֵ��

������ǿTOC�����Ĵ���Ͷ�롣������ʾ�����ڼ��õ��ӵ������Ӧ�ã��Ǵ����е�ȫ�´��졣���Ƽ�����ALPD�����ij��ڻ��ۣ�ͻ���˼�����ʾ�ĺ��������������ڼ�����ʾ�����Ӧ��ƿ����ȡ���˳ɱ����͡�Ч�ʸ��ߡ������С�ȷ�����������ƣ��ƶ����������һ��Ʒ��ĵ��������������Ǽ�����ʾ��������ҪӦ�÷���֮һ���г�ǰ����������������Ͷҵ���ȥ������ٷ�չ�������ڼ��Ա��ֿ���������Ϊ��˾δ����չ�ṩ���������ڷ��Ƽ���Ȩ���������ڽ�һ���ؿ����Ƽ������������Ӵ������TOC��ҵ����з����г�Ͷ�룬��������Ʒ���������������г��������Ƴ�4K������ӡ������ȼ���Ͷ��ͬʱ���Ӵ��ϵͳ����FengOS���з����ȣ�����Ϊ������չ�������ܣ�������˾������ʾ��������ı����ҵ����Ϊ��ͥ��Ļ�����쵼�ߡ�

�����������ʻ��ڣ����Ƽ��Ⱥ�ش�Ͷ���߹�ע��7�����⡣

����1������������Ӱ�죬��˾ӰԺҵ����״��Σ�ӰԺ����ģʽδ����չ�ռ��ж��

�������Ƽ������ڵ�Ӱ��ӳ�г��Ƴ������Դ��ʱ�����ѵ�“����ģʽ”��ӰԺֻ�����ʹ��ʱ�����и��Ѷ����蹺���Դ������ģʽ�ܹ���ӰԺ���ʽ���Ӫѹ������Ч�Ļ������á�����ƾ����Ƽ������Դ�ĸ����ȡ���ɫ�߶Աȶȵȼ������ƣ��ڻ������γɸ�ǿ���г�����������Ч����ӰԺʵ��“������Ч”��������¹ڷ�������Ӱ�죬Ժ�߽���“������”�����¹��Ƽ���ӰԺ��Դҵ�����»���

�������ݹ��ҵ�Ӱ�ַ�����֪ͨ������7��20�ն��ӰԺ��ҵ����“�ⶳ”�����ݵ��������ݣ���ǰӰԺ����ָ��ı�������85%��ȫ����ӰƱ���ۼ�ͻ��50��Ԫ����ӰԺ������������˾��ӰԺҵ����������������¹�������ڹ��Ƽ���ӰԺҵ������һ��ż����Σ����ӰԺ����ҲΪ���Ƽ�ӰԺҵ�������ȷ����ṩ�������������������Ƽ�ҵ�ڶ����Ƴ���ӰԺ�����Դ"����ģʽ"���ܻ�ӭ�ġ����������ʲ���Ӫ�����Լ�������ӰԺ��Ӫ�ߵĸ����������ڲ�ҵ�������εĸ��ա�������ʾ������ӰԺȫ������г���6�����Ļ��Ŀǰ��弤���ԴӦ����19000�����Ļ�������ڹ���δ�����гɳ��ռ䡣��ǰ����ӰԺ��Ļ������6����10��飬��ȫ��Χ�ڣ��ɳ��ռ���ǿɹۡ��ں��⣬ͨ�����ʹ�˾Cinionic�����ƹ㼤���Դ�����Ƽ��״���ӰԺ��Դ"����ģʽ"��ӰԺ����ӭ����������ӰԺ��ȫ�濪�ţ�ӰԺ����ģʽ�Ĺ�ģ���һ������

����2����˾�ĺ����ǻ���ALPD������ҵ������믵Ƴɱ����ͣ���һ���ļ�������β��ֵģ�

���������������ALPD4.0��Դ��ʹӰԺ�û���Ը��ӵ����л������⡣ͨ�������ݵĶԱȼ��û��������ݣ��ɱ����ʹﵽ20%���ϡ������Ϊ��ҵ�����ߣ������ܹ���ͣ�ڴ��£��ɱ�������Ͷ����ε������Խ�С�������������ڹ�������ļ����Ż�����嵱ǰ���ڻ���̽����СӰԺ���������2019��ɹ��з��ʺ���СӰ����ӰԺ��������Դ��ӳ��ƷC5���������Բ��Σ�C5���й��DCI����֤�ļ���ӫ�����ֵ�Ӱ��ӳ�����ڱ�֤�����Լ�����������ͬʱ����һ�������˹�Դ�ɱ�������ӰԺС�ͻ���VIPӰ���ķ�ӳ����

����3����˾�ͼ��Ƽ���ר����Ȩ�����ս�Ժ�����ս��������ʲô��

�����뼫�Ƽ���ɺ�������������˾�ڼ�����ʾ��ҵ��������̬����˾�۽�"��������+����ר��+��̬"�ķ�չս�ԣ���λ�ڼ�����ʾ��ҵ��Դͷ����ͨ����������ķ�ʽ������ҵ�����εĺ����������������̬���Դ˲����ƶ���ҵ���������ƶ��ͼ�����ʾ��ҵ�ĸ�������չ���˴�ս�Ժ���Э���ǹ�˾���̽��֪ʶ��Ȩ��Ӫģʽ�����Ϻ��ļ����ɹ�����Ҫ���֣�����ҵ�����εĺ����������������̬��

����4���˽�ӹ�˾���Ƽ�����ҪѰ��������У�֮�����Լ��Ķ���Ʒ�ƻ����ټ�����TOC����

����Ŀǰ����TOCҵ��ˣ����Ķ���Ʒ����Ҫ�۽��ڸ߶˲�Ʒ��רע��������ʵ�ָ��߶˵��г�Ӧ�ã����ӹ�˾���Ƽ���չ�г����ؼ������ռ��˵�ҵ�ӳ�Զ��չ��������˾�������������ڼ����з�������������ǿ��ļ������³ɹ������������Ϊ��Ʒ������ʵ�ּ������³ɹ���ת������ˣ���δ��һ��ʱ���ڣ�����Ի����Լ��Ķ���Ʒ�ƣ������µļ����ɹ�ʵ��Ϊ�߶˲�Ʒ������ͬʱ��Ҳ������չODM��TOB�˵�ҵ���Կ�����̬������ҵ��鹲������ר���ɹ����Ӷ���һ�������г���̬������ͬ���������г�������

����5���Լ�����ӵ��г��ռ�IJ�����Σ�

�����ݰ�ά�����о�������ʾ��2019����ڼ����������Ϊ19.45��̨��ͬ������29%��Ԥ��2022��������ͻ��100��̨��IDC�о������ʾ������5��ɳ�������ͶӰ���ӵĸ��������ʴﵽ��81%�������߶�ͶӰ����Ʒ�����ĸ�֪����������˴���������г��Դ�ߴ��������Ϊ���裬����ߴ����ѽ��������ʽ���ڼ�����ӣ����ϵ�ǰ�г����ơ������ڽ��Ƴ��م����Կ����������ͬ�ߴ���ʾ�����������Լ۸����ƣ����и������Ĺۿ��ӽǣ�Զ��ͬ��ҵ������Ʒ45�ȱ���������ɫ�߱��桢���ȶȸߣ����ó������Բ��ϡ�Ļ����С��500�ף��������շţ�ͬʱ�ڿ��⼼������Ҳ������ͻ�ơ�

����6����˾ToCδ����չ�����δ��DZ����Σ�

��������������ü������°ѳɱ������ϰ����ܹ����ܵķ�Χ�������Ϊ������ӵĴ����ߣ��ڸ����γ��̺��������У��н�ǿ��Ӱ�����ͻ���Ȩ����������ҵ���У������ݿ����ߵĽ�ɫ������ҵ��鹲������ר���ɹ����Ӷ���һ�������г���̬�����������������������Һ��������ȵļ���������ʵ��ͬ���Ľ�������Կ�����ߴ�������Լ�ʵ�ֻ�������������������ԭ�������۵ı�������������������������Ӻ����г��ռ���ӹ��������Ŀǰͨ�����ַ�ʽ���к����ƹ㣬һ��ͨ�������ӹ�˾��չ����Ʒ��ҵ���Dz�ȡ�����������С��ODM��ʽ�ƶ��������ۣ�������羳���̷�������

����7�����깫˾��ս�����������

�������ڹ�˾ʵ��4C��ҵ��ģʽ:Cashcow��HardCore��Cushion��NewCurve��Cashcow��ָӰԺ��������ȶ����ֽ�����ӰԺ��ǰŤ��Ϊӯ��������ǿ�ȶ������������ֽ�����HardCore��ָ��������������������ר���ǽ��ܽ�ϡ���:���ڹ���뼫�״��ս�Ժ��������У�ר����Ȩ��ֻ��С���֣����������Ȳɹ��������������ﵽ˫��������Ӯ�ľ��档��ǰ�����Ҷ�֪ʶ��Ȩ�ı���Խ��Խ���ӣ�HardCoreս�Ի�Խ��Խ����Cushion��ָ�̺̽���ҵ���ϰ��������ڼ䣬�̽�ҵ���빤��ҵ������˽Ϻõ�����������Ӱ�컺�����ã�Newcurve��ָ�µijɳ����ߣ�������ǰ�����������²�Ʒ��

����8��ALPD�Ƿ��Ӧ����һЩ��������

��������������δ����Ʒ�ķ�����Σ����IJ�Ʒ���������ǽ�ALPD����Ч�ʸ��ߡ������С����ӰԺ����������ٵ�����Ͷ�������ֻ�Ͷ��AR�۾���δ����Ʒ���������ֻ���5Gʱ����ͨѶ���ֵ��˹����ܵ���Ҫ���壬��ʹ��֮һ����ĻС�������Բ�������������ڷ��Ӽ�����ʾ��С�͡���������ɫ���������ͨ��5G���似�����˹������з��ֻ�Ͷ��Ϊ�û�����ʱ��Ϳռ�����ơ������µ�ͶӰ�����ʽ��

������Դ������֤�С�

��������: ���Ƽ�