|

2000亿元营收“拖不动”的净利毛利“摆脱不了”的原料价格

来源:益海嘉里招股书(注册版)

“巨人”营收牵手“矮子”净利,益海嘉里有点愁。

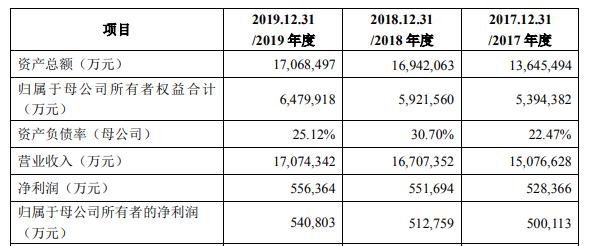

益海嘉里招股书显示,2017年至2019年,益海嘉里的营业收入分别为1507.66亿元、1670.74亿元和1707.43亿元,分别同比下滑12.94%、10.82%和2.20%;归母净利润分别为50.01亿元、51.28亿元、54.08亿元。

营收与净利虽是均为同比三年持年攀升,但是营收与净利润却相差几十倍,营收同比增长率也出现了持续下滑,如此差异的“反差萌”,究竟是怎么回事呢?

对此益海嘉里在招股书中做出了解释。

益海嘉里2017年厨房食品毛利率偏低,主要因为原材料平均成本较高。2017年初厨房食品的主要原材料中的油脂价格处于高位,益海嘉里春节提前备货的原材料采购价格较高,因此2017年益海嘉里厨房食品的平均成本较高,导致毛利率偏低。

2017年、2018年及2019年,益海嘉里产品原材料成本占主营业务成本的比重分别为88.99%、89.08%和87.82%,益海嘉里价格受原材料影响较大。

在略低的净利下,益海嘉里的毛利率自是不佳。

2017年、2018年和2019年,益海嘉里厨房食品毛利率分别为10.57%、12.38%及12.64%,22017年、2018年及2019年,饲料原料及油脂科技毛利率分别为4.70%、6.57%及8.68%。

益海嘉里2017年饲料原料及油脂科技毛利率较低,主要因为2017年原材料平均成本较高。大豆价格2016年下半年呈上升趋势,2016年底开始下降,益海嘉里原材料采购为提前备货,益海嘉里在2017年销售的豆粕等产品对应原材料主要为以相对较高价格采购,2017年相对较高的单位成本使得产品毛利率较低。

而益海嘉里2019年饲料原料及油脂科技毛利率相对较高,主要因为单位成本较低,受2018年底豆粕市场价格下跌影响,益海嘉里对部分大豆、豆粕等存货计提存货跌价准备较大,2019年饲料原料销售结转的单位成本较低;另一方面2019年油脂科技产品中油脂衍生化学品销售价格有所提升。

那么,上市能够帮助益海嘉里解决该问题吗?

答案当然是否定的,在该旧问题之下,益海嘉里的真正问题也开始浮出水面,那就是益海嘉里也需要上市融资来解决流动负债问题。

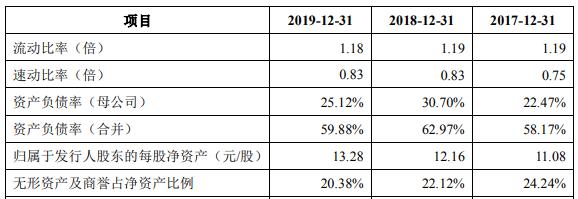

招股书可知,2017至2019年,益海嘉里的资产负债率分别为58.17%,62.97%和59.88%,总负债分别为793.82亿元、1066.83亿元和1022.10亿元,其中流动负债分别为782.82亿元、1036.24亿元和986.61亿元,占比分别为98.61%,97.13%和96.53%,短期借款分别为547.23亿元、816.81亿元和734.42亿元。

显而易见,益海嘉里资产负债率多数为60%左右,负债承压多数聚焦短期借款,益海嘉里作为一个贸易主体,在持续购买原材料的需求下需要保持大量流动负债,出现负债承压似乎情有可原。

来源:益海嘉里招股书

对此,益海嘉里表示,益海嘉里短期借款的增加有如下两点原因:

一是益海嘉里采购会充分利用国内外市场低利率的贸易融资,随着益海嘉里业务规模扩张,益海嘉里的短期借款规模相应增长;

二是为减少益海嘉里与丰益国际等关联方的资金拆借,报告期内益海嘉里增加银行借款,逐步归还从丰益国际等关联方的资金拆入。

只是,上市并非是一个“万金油”,包治百病,无论是金龙鱼还是益海嘉里,未来将何去何从呢?

IPO参考将保持持续关注!

来源:GPLP犀牛财经 作者:禾凉 共2页 上一页 [1] [2] 搜索更多: 金龙鱼 |