|

������Ҳ˵���˲�Ʒ�����ɱ���û�ж����»��ռ䣬Ҫ����ë���ʣ�ֻ���ڲ�Ʒ�۸��������¡�Ȼ������ҵ�ľ����������ҡ�˳��ũҵ��“ţ��ɽ”Ʒ�������ƿ���г�����λ�Ͷˣ��Ա�ͬ�����ϴ峤�����Ƕ���ͷ�Ȳ�Ʒ����15Ԫ��ֵ����ţ��ɽӵ�нϴ����ơ�

�������۸����������һ�����Σ�˳��ũҵ��û��ô˳���ˡ���������30Ԫ-50Ԫ�۸���������Ͻ����ɾơ��ھơ���ӵȶ�Ҹ߶�Ʒ�ƶ��ڶԹ�ƿ���г������������У��ھƵĹ�ƿ�Ʋ����ۼ��Ѿ�վ����50Ԫ�۸����

������������˳��ũҵҲ�Ƴ��������ͻ����߶�ϵ�У��ٷ��ۼ۾���500Ԫ���ϡ�2020��1����˳��ũҵ���������ţ����������Ʒ����ϵ�С���ƿ�Ƶ��ۼۡ�

�������⣬ţ��ɽҲ��“ս��”���ٵ��˷ھƵ�����Ʒ�Ƶ�“��Ժ”���ڻ������������ʵ�ɽ�����������������أ���Ȼ�߶˻����ֵ���ͼʮ�����ԡ�����߶˻���Ч�ƺ�����ۿۣ����г��ϲ�û�м������ˮ����

������Ҫ��ΪĿǰȫ�������߶��γ��˶�ţ��ɽ�Ͷ˻�����֪��ţ��ɽҪͻ����֪�ϰ���Ҫ�ܸߵĽ����ɱ�������Ͷ˲�Ʒ��߶˲�Ʒ������Ⱥ����졢�������춼�ܴ����Ҫʵ�ָ߶˻���˳��ũҵ��˵����ԴͶ��dz�����������ܻ��һ������ʳ��

����˳��ũҵ�ڲƱ���Ҳ��ʾ����ǰ��Ʋ�ҵ����������գ���һ��ϵͳ�Է��գ���ۻ����ı䶯����ҵ���ߵĵ��������Թ�˾��չ�����Ӱ�죻�ڶ����г����ط��գ��ڹ����еͶ˰��г������Ӿ�ı����£���˾�Ʋ�Ʒ�ڽ����Ⲻ�г���չ�����У������ٲ�ȷ���ԣ������Ǽ�ð��Ʒ��Ȩ���գ���ðα�Ӳ�Ʒ�������������һ�����⣬������Ȩ��Ϊ���ò�����Ч���ƣ�������ҵƷ�ƺ��г���ɲ���Ӱ�졣

������ծǰ�У��ز�ҵ����Ϊ“����ƿ”

����˳��ũҵ�ĵ�����ҵ��——���ز�ҵ����������𡣴�2015��-2019�꣬˳�μ���Ŀ������������ۼƿ���10��Ԫ��2020���ϰ�������������������

�����ز�����ҵ��һֱ����˳��ũҵ��“����ƿ”�����ز�����������ҵ��������Ϊծ�����ۡ�����˳��ũҵ��ΪΪ������ĸ߸�ծ���о���

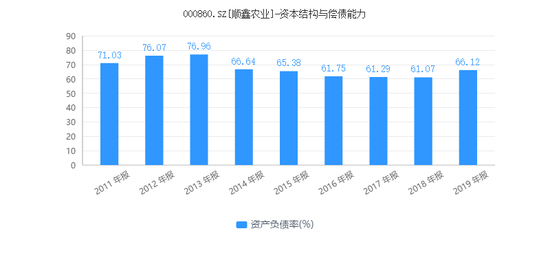

������ÿ�ղƱ���ע�����2011�꿪ʼ��˳��ũҵ���ʲ���ծ�ʾ�һֱ��60%���ϣ�����2017��-2019��˳��ũҵ������ʲ���ծ�ʷֱ�Ϊ61.29%��61.07%��66.12%���Ա�֮�£�ͬ����ҵ����һָ��ƽ��ֵ�ֱ�Ϊ28.4%��27.71%��30.06%��

�����߸�ծ֮�£�˳��ũҵ���ò����»��ɡ����գ���˾�����ⷢ��10��Ԫ����Ʊ�ݣ�������������3�꣬ļ���ʽ����ڳ������û����д�����������ʽ��ڽ���3�³�ʱ��˳�λ�������Ϊ��270�յ�5��Ԫ��ģ�������ծ����������2.72%��

��������˳��ũҵ����Ͷ����ʾҪ�����“����ƿ”�������������������û��ʲôʵ���Խ�չ��˳��ũҵ���ز�ҵ���Դ�����Ŀ����������Ϊ������Ӫ����Ϊ�ӹ�˾����˳�μ���ز���������˾����Ҫ��Ŀ�ڱ��������ϺͰ�ͷ��

�����ܵز�����Ӱ�죬���ȥ��������δ��Ԥ������Ͷ���ʽ����ڹ�˾������ҵ�Ĵ����£������������١�

������Դ��ÿ�ղƱ� ������ ��2ҳ ��һҳ [1] [2] ��������: ˳��ũҵ |