����һ����˰���գ������������ʱ������ƶˣ������¹ɼ۱���5����Ҳ����������Ļ�������������С�

����9��18�գ�֤���ͨ��ָ���������������������˰Ʒ��Ӫ���ʵ��ش�ǰ����ijij���˻�ȡ��Ļ��Ϣ������������������Ʊ��������������ӹ�����Ļ���ס�һʱ�䣬����“˭����ijij��”�������������ϡ��Դˣ�9��22�գ���������Ӧ�������ɳƣ�“֤���ͨ���е���ijij�����빫˾û���κι�ϵ��”

ͼ/��֤e����

���������Ļ���粨δ����������9��25����������˰Ʒ��Ӫ��˾��ʽ������Ӫ����ɼ��ٶ����ǣ������Ƿ�4.37%��9��28��Ҳ��2.99%���Ƿ������̼۱�51.63Ԫ��

�����������ʱ��г�������������������Ȼ������˰ҵ���������������������ŵ�ί��ǡ����³��ű����˵����ͨ��“��˰+��˰”˫�����������������γ�“5+2”ҵ��ģʽ�����ٻ����������ġ�������˹�����С���˰���ҵ̬����Ӫ�����̣��γ�������̬����

����Ȼ����һ����˰���վ�����ȷ�չ����ƿ������������

���������

����˵�����Ĵ�ţ�ɣ�����������ӵ��������

�����������£���������ҵ̬Ӫҵʱ�䡢�������ȶ��ܵ�Ӱ�죬�ٻ����̳��ȳ�Ϊҵ���»������������ڶ˾�ɼ۵��ԡ�������ȴƾ��һ����˰���գ��ɼ۱��ֳ���Ȼ��ͬ������̬�ƣ�ţ�����졣

����6��9�����䣬�������������ڹ�˾�����˰Ʒ��Ӫ���ʵĹ��档��Ҳ���ҹ���8����˰���գ�ϡȱ����������Ѹ�ٳ�Ϊ�����г����Ķ����淢��һ���º��������ɼ�������վ����79.19Ԫ�ĸߵ㡣

ͼ/�����Ƹ���

����ֵ��ע����ǣ��������ɼ���4��27�ռ�����������ģʽ����12.26Ԫһ·����6��9�յ�27.38Ԫ��ʵ�ַ�����������79.19Ԫ�Ĺɼ۸�λ���㣬��������ʱ����Ƿ�����5����

����Ȼ���������������˰���չ��淢��ǰ�Ĺ�Ʊ����ȴȱ��������Ϣ֧�ţ���ҵ���������������ŷ��������ش����ա���������4��30�շ�����2020���һ���ȲƱ���ʾ����Ӫ��15.2��Ԫͬ���»�78.79%�����������й�˾�ɶ��ľ�����ͬ���»�150.16%������2.02��Ԫ��

�������ӵ��ƾ�����ѯ���������˽����������һ�βƱ���������1999����걨�п���1191.4��Ԫ��150.16%�ľ�����ͬ�Ƚ���Ҳ���������30�������������¼��

������“���й���һ��”֮�Ƶ��������ٻ���ң�����65��������֤������ҵ����ڣ�������ڵ��̵���ҵ̬�ij���£����������Ӣ�۳�ĺ֮�С��ӽ�����ҵ�������������������ķ�չ�����Ա���ؽ�����“ƿ����”��

������ʵ�ϣ�����������û����ʶ��Σ��������2014��8�£����������ٿ�ս��ת�ʹ�ᣬ���������Դ�ͳ�ٻ��ľ�Ӫģʽ���꣬������չ�ص�תͶ���������������˹ҵ̬���ƽ�ȫ�������衣

�������õ���˰����֮ǰ�����������γ��˸��ǰٻ����������ġ�������˹�����е�����ҵ̬��ͬʱӵ����������������ҵ���֡�

��������ҵת���dz��־�ս���ӹɼ�����������������������ǰ��ת�ͣ��ʱ���Ȼ������̫���ʡ�2013-2020��5�£��������ɼ۳�����ʮ��Ԫ�ǻ������δ��ͻ��30Ԫ��

����ҵ�����棬����ת�ͺ��2015�꣬������Ӫ��ͬ���½�5.19%��2016��2017��תΪ����������������11.09%�����ڶ��ݵ����ٺ���2018��2019���ٶ��»���2.38%��0.29%����ӳ��Ӫ�������ϣ�2017�꣬��Ӫ������260��Ԫ��أ����˺��������267��Ԫ�����ǻ�����չ��ģ������

�������⣬���������������й�˾�ɶ��ľ������2015���7.66��Ԫ������2018���12.01��Ԫ����2019���ٶȻ�����9.61��Ԫ��

�����Դˣ��й��ٻ���ҵЭ�ḱ���鳤�����¶ԡ��ӵ��ƾ�����ʾ��2014�ꡢ2015�꣬����ٻ�ҵ���Ǹ�����״̬�����ڱȽϵײ���λ�ã�����������������ͬʱָ����“��ʱ�������ƶ�ȫ����ת�ͣ����˲���Ǯ����APP����վ��������������������Щ�����������ˡ�”

����������������֮�£������������µĴ�ͳ���۰ٻ�ҵ�˱�¶���š��ݡ��¾�����ͳ�ƣ�2020���ϰ��꣬48��������ҵ���۰ٻ���ҵ�У�Ӫ�ա�����˫������ҵ�ﵽ40�ҡ�

�����������ϰ���ʵ��Ӫ��34.25��Ԫ�����������й�˾�ɶ��ľ�����470.09��Ԫ���ֱ�ͬ���»�74.48%��99.33%����һӪ�ա�����������48����ҵ�зֱ��ŵ��˵�5λ����16λ��

����“���������������ٻ����������Ŀ�ҵ���ܵ��ܴ�Ӱ�죬������֮�����½���ô���أ���Ҫ���������������궼�ڱ�����������������Ӱ��������人���ҹܿ��ϸ������ſ���”�����¶ԡ��ӵ��ƾ������������ٻ����������IJ����л����Ϲ��ﲻ���������ֱ�ӹ������DZ����ǽ������ѣ���Ҫ���³�����

����ת��

�������������֮�����У���ҵ��ṹ������Ҳȷʵȡ����һ����չ�������⼸���ת�ͽ�չ���ű�����ֱ��“ת�ͳɹ��ܴ�”��

�����ݶű���¶��Ŀǰ����������32�Ұٻ��ŵꡢ15�ҹ������ġ�7�Ҵ��Ͱ�����˹��12�ұ������Լ������̳ǵȶ�������ҵ̬��ϡ�

���������¶ԡ��ӵ��ƾ�����ʾ��������������������2019����ٻ�ҵ̬���Ǹ����������������ġ���������ҵ������������“��Ȼ���۶�ռ�Ȳ��࣬���������������ƣ������������ڼӴ�Թ������ĵIJ��֡�”

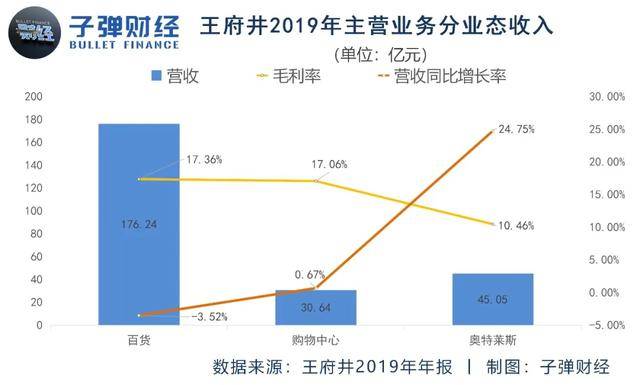

�����������Ʊ���ʾ��2019����ٻ�ҵ̬ʵ��Ӫ��176.25��Ԫ��ͬ���»�3.52%�������������Ҫ��Դ���������ġ�������˹ҵ̬�ֱ�ʵ������30.64��Ԫ��45.05��Ԫ��ͬ������0.67%��24.75%��

���������������ƶ�����ת�ͣ������ϰ������ƽ�5���������ļ�1��������˹��Ŀ�ijﱸ���������ر������Ұٻ��ꡣ

����������������ר�ұ�Ծ�Ҷԡ��ӵ��ƾ���ֱ�ԣ�������Ŀǰ������ν��ת�Ͳ�����������ת��——�������Ĺ������ġ��ٻ��ꡢ�����ȣ�ֻ�����˶�ҵ̬��չ����������ȫ����ת�͡�

�������������ʱ��г����ǹ�˾���ڷ�չ�ϣ�����ת������������������Ҫ�¹��£�����˰����������ϡȱ��Ѹ�ٳ�Ϊ�������ǡ�

������ǰ���ҹ���˰��ҵ���ϡ�٣���������֮ǰ��ֻ�����⡢���⡢���⡢�г����������ã����ȣ���������˰������7����ҵӵ����˰���ա�

�����ڶű��鿴��������������ң����������е��������ڣ���һ�������а���˰ҵ��+��˰ҵ���ں�������

��������˰ҵ�������ϣ��ݶű���¶������������չ�ڰ���˰���뵺��˰��������˰�������͵���˰�꣬ҵ���ص����ڱ����������ڰ��������������˻�����Ŀǰ�����ƽ�������ȡ�ں�������Ŀ��ء�

�����ʱ����Խ�����˰�������������Ʊ���������������Ԥ�ڴ��й�����

������ͳ����ҵ�ձ�������£������������ʳ��ڱ�����3%-4%���ң����۾�ͷ���Գ��н����꾻���ʸ��Dz���2%������˰��ҵ�ϴ��й�����ľ�����ȴ�ܳ��걣����10%���ҡ�

�������������˰��Ʒ��ǿ�������춨���г���ģ�������ŵĻ���������֤ȯָ����2018�꣬�й����������˰��Ʒ�����ģ����1800��Ԫ��ռȫ����˰�г����۶��34.8%�����ں���ͳ��������ʾ�������뵺��˰����ʵʩ������������2020��7-9�£������ع�����뵺��˰������Ѵ�86.1��Ԫ��ͬ������227.5%��

�������Ž�Ͷ֤ȯ�о���ָ����2019��ĩ������˰��ģԼ��500��Ԫ��Ԥ�Ƶ�2025�������˰�ܿռ�����ͻ��1600��Ԫ��������ͻ��2000��Ԫ��

������ʵ�ϣ���ֻ��������������������˰���ߵ��ƽ���������˰������ʱ������Ķ�����ظ���ɹɼ�ӭ�����������

��������Wind���ݣ���ֹ9��10�գ�Wind��˰��ָ���ɷݰ����������������Ƿ��ߴ�60%����Ȼ7��������˰������ȶ����ˣ���ͬ��˳9��27��������ʾ����256��������˰��������ŵ��˵�3λ��

����“��˰ҵ��ǰ�������ȵ㣬Ҳ�Ƿ�ڣ�δ����˰��������Ժ���Ϊ���壬������������������ҵ������ҲӦ�û������뵽����µ�ҵ̬������”��Ծ�Ҷԡ��ӵ��ƾ�����ʾ��

��2ҳ [1] [2] ��һҳ

��������: ������