����2018����̱������������ƵApp���Թ����Եص�̬����Ű�Ź��ڵĻ�����Ӧ���г������������˴����Ļ�Ծ�û�����ͨ��������ֱ�������̵Ķ�Ԫ�����ַ�ʽ������ػ�������˾��Ǯ���ӷ�����һ��͵Ϯ��

���������У���ֱ��Ϊ���Ļ�������˾�������亦��������NYSE��HUYA�������Ӿͺ��д����ԡ�

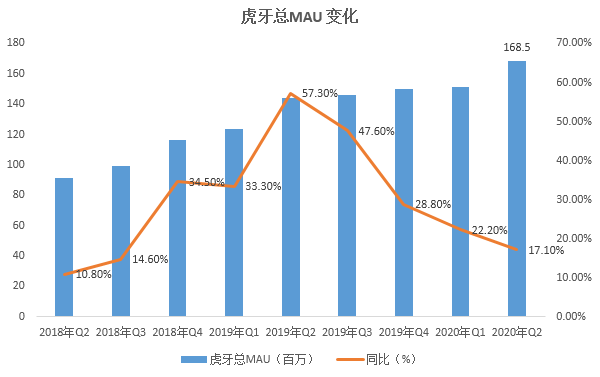

������Ϊ����������Ϸֱ��ƽ̨֮һ�������㳡ֱ���ı���Ҳ����ߵġ�����2020��Q2�Ľ��Ÿ������У���������MAU�������ƶ��ˣ�ͬ�ȳ�2019��Q1-2019��Q2������������ֱ����ҵϴ�������⣬���㿪ʼ�»���

�������ܽ�������Ȼ������»����1.68�ڵ��¸ߣ�����������Ƶ����������ͻ����8�·ݿ�����Ϸ�����������Ϲ�����������ʾ������5�·ݣ�������Ϸֱ���»�Ծ�û��ѳ�2.2�ڣ���Ϸ����Ƶ�»�Ծ�û�ͻ��3�ڣ�˦�������������ˡ�

���������»���ַ���������ӳ�ij�Ŀǰ����ֱ����ҵ���������ı仯�켣����������ҪѺע���㳡ֱ����İİ��˵������Ƶֱ�������㳡ֱ���ij����������Ϸֱ����

����������Ƕ�����������ң��Ͳ��ѷ��֣������Ϻ�������Ů������İİ�㳡ֱ���е������������غϵġ�����İİ��ͬ���ǣ������Ͼۼ��Ÿ���Ļ�Ծ�û�������������������������ЧӦ����һ���ȼ���

�������ң�����������һ��Ӯ��ͨ�Ե�������Ƶƽ̨�Ӵ������ЧӦ��ͷ���������ƶ�ʹ��İİ����Ťת��ǰ������������������Ч�ı�����߶�����ֱ������ҵģʽ�����ԣ��Ӷ��ڿ�����������ε��µ�İİ�»�������ĸ�������������������İİ�ļ������ƺ��ѱ���ת��

����˺������“��”��ǩ

�������Ƕ�֪���ȸ��Ǿ������IJ�����Don’t be evil���ںţ��䱾����“�Ƽ�����”��

������������Ϊһ�ֹ��ߣ������������ģ������м�ֵȡ�ᣬ������������ڵļ�ֵ����Ҫ��������Ӫ���������ߵ��ˣ���Ҳ�ǹȸ�ǿ���Լ��������ԭ��

�����������硷�������֣�İİ����������������������ƽ̨�ϳ��ֵ�ɫ�齻����Ϣ�Լ������Ĵ������ְ�������Щ���ѹ�֮��“Լ������”�ijƺš�

����������2014�꣬���»������߱���İİ“�����������������ߡ��Ӿ����������ֵ�Υ��������Ϊ”��Ȼ��ʱ�������İİ��Ȼ����ɫ�¼�����Ҫ��������֮һ��

��������6�·ݣ�����ȼ�Ƽ������ϣ��ݲ���ȫͳ�ƣ��ڹ�ȥ����䣬��İİ�������������ְ��ߴ�12���ܺ�����������Ů��

������Ȼ��ܲ�Ҳδ�����Թۡ�2019��4��28�գ���ز��������Ӵ��������Υ��Υ����Ϣ����İİ������һ���罻����̽̽App�ڸ���Ӧ���г�ǿ���¼ܣ������İİ����IJ�����

�����������ߵķ��գ��������ݵ�“����”�¼���Ҳ��İİ����ժ������ı�ǩ����֮�����ľ����û��Ĵ����롣������������߾��м���ѭ������������������“İİ”��“̽̽”ʱ��������ʻ����Ͷ��������Ŀ�⡣

����ͬʱ�����ָ���Ӱ��Ҳ����������İ�����罻ƽ̨�������Ի�������ƥ�����㷨�Ƽ���İ�����罻��ƷSoulΪ�����ò�Ʒ��2015��9��������������Ծ����ȡ����ͻ���ͽ�����������½���õ��������ʣ���Ϊİİ����С��Ķ��֡�

���������ǩ�����ĵڶ���Ӱ���ǣ�������ƽ̨������Ǩ���ٶȡ�İ�����罻��Ʒ��������“Ϊ����������”�Ĺ��߾�����——��İİ���ij��о����û����Ὣ����ϵǨ�Ƶ��š�QQ�������罻ƽ̨���������¼����ڼ�����һ���ơ�

�������һ����İİ���е��»����û�ʹ��ʱ��������һ���ܵ�Ӱ�죬ƽ̨������ɢֱ������ĵ����������ֶΣ�����ֵ����ȣ�����Ϊ�û���Ǩ�ƶ��ܵ�Ӱ�졣

����˺������“��”��ǩ�����ڴӶ��ؽǶȴ�ѹİİ�Ĺɼۡ�

�����ƽ�ӻ��Ǽ�ֵ����

����������ֵ�����ڵ������иŹɣ���Ϊʼ��û�ܰ�����������ֱ������״����Ŀǰ����Ƶ��ǿ�ƽ����£�������Ť����֮“��”���¼����ϣ�ƽ̨����ժ���ĸ����ǩ�ٽ�һ������������Ǩ�Ʋ���������İİ�ƺ��ٴ�̤���˵ȡ�

��������9��28�գ�İİ���̼�13.96��Ԫ/�ɣ�����������2014�깫˾IPOʱ13.5��Ԫ/�ɵķ��м�ˮƽ��Ŀǰ7�����ҵĶ�̬��ӯ��Ҳ������һ�һ�������˾��

��������ֵ�Ͽ���İİ��ǰ����ֵ����29����Ԫ����2018��6��11�չ�������������������70%������6��31�գ���˾�������ֵΪ139��Ԫ����ζ�ŵ�ǰ��۲��ֽ�Ϊ60��Ԫ���ң������ͬ�У����ֵ���ֳ�һ���������ԡ�

����İİʧ����������ֵ�ȣ������Ƕ��������ҳ��Ļƽ�ӻ��ǹ�˾����˥�˵ļ�ֵ���壿���Ҫ����������ҵ����������ˣ��������硷��������ע��

������Դ��Ͷ������ ����

��2ҳ ��һҳ [1] [2]

��������: İİ