|

9月27日晚间,港交所披露了京东健康提交的招股书,美银美林、海通国际、瑞银担任其联席保荐人,华兴资本为公司独家财务顾问。京东健康从2014年独立运营,成为京东集团继京东物流和京东数科之后孵化出的第三只独角兽。

“医、药联动”的闭环模式

京东健康旗下拥有零售药房及在线医疗健康服务。招股书显示,京东健康通过零售药房业务和在线医疗健康服务实现“医、药联动”,打造了一个死循环体系,零售药房的买家同时是潜在高质量的医疗健康服务用户,而医疗健康服务用户又成为反哺零售药房和其他消费医疗健康服务的重要流量。截至2020年6月30日,共逾1.5亿名用户曾使用该平台购买医药和健康产品或医疗健康服务。

在零售药房业务方面,根据弗若斯特沙利文的报告,按收入计,京东健康的零售药房是2019年中国最大的在线零售药房。京东健康的零售药房业务通过自营、在线平台和全渠道布局三种模式运营,其中自营业务主要通过京东大药房经营, 在线平台模式主要是第三方商家入驻。此外,截至2020年6月30日,京东健康的全渠道布局覆盖了超过200个城市,2017-2019年度及截至2020年6月30日止十二个月,京东健康分别拥有0.44亿、0.51亿、0.56亿及0.73亿个年活跃用户。

在线医疗健康服务方面,京东健康提供综合在线医疗健康服务,例如在线问诊和处方续签、慢性病管理、家庭医生和消费医疗健康服务等,该等服务24*7全天候提供。2020年上半年,京东健康的日均在线问诊量达到了约9万次,是2019年同期的近6倍。截至2020年9月20日,京东健康与知名专家合作共建了16个专科中心,拥有65,000多名自有和外部医生。

所处市场增长快速 近五年复合年增长率达23.7%

招股书显示,“互联网+医疗健康” 政策框架和技术转型已促使中国在线零售药房市场蓬勃发展。 中国在线零售药房市场于2019年增至人民币1,050亿元,2015年至2019年的复合年增长率为 23.7%。根据弗若斯特沙利文报告并基于前述因素,预计中国在线零售药房市场规模将迅速扩张,并分别于2024年及2030年达到人民币4,560亿元及人民币12,000亿元,复合年增长率分别为34.2%及17.5%。

营收逐年递增 2019年突破百亿

根据招股书,公司收入主要来自通过自营业务销售医药和健康产品,其次来自向第三方商家收取佣金和平台使用费以及向供货商和第三方商家收取广告服务费等。2017-2019年度,京东健康的总收入分别为55.5亿、81.7亿、108.4亿元,其中医药和健康产品销售为京东健康最主要的销售来源,2017年、2018年、2019年,医药和健康产品销售分别占京东健康总收入的88.4%、88.8%及87.0%。

于2017年、2018年及2019年,公司分别录得盈利人民币1.78亿元、2.15亿元及亏损人民币9.72亿元。截至2020年6月30日止六个月,公司录得亏损54亿元,去年同期盈利2.36亿元。2020年中期亏损主要是因为A轮可转换优先股公允价值因股权价值增加而增加。

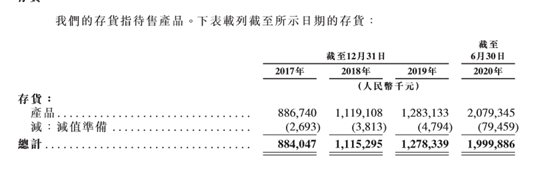

此外,京东健康的存货近年来一直上涨。京东健康的存货由2017年的8.8亿元增加26.2%至2018年的11亿元,由2018年的11亿元增加14.6%至2019年的13亿元,并进一步由2019年的13亿元增加56.4%至今年上半年的20.79亿元。招股书显示,存货增加主要是由于产品的销量增加。与此同时,京东健康的存货周转天数也在逐渐下降,由2017年的61.8日减至2018年的58.1日,并进一步减至2019年的53.7日。

京东集团为最大股东 高瓴、中金加持

根据招股说明书,IPO前, 京东集团间接持有京东健康81.04%的股权,为公司控股股东。高瓴资本为第二大股东,其控制的SUMXIHoldings Limited持有京东健康4.49%的股份,私募基金管理公司霸菱亚洲投资旗下TritonBidcoLimited 持股3.16%,中金公司持股2.37%,中国人寿持股2.26%。

来源:新浪港股

搜索更多: 京东健康 |