|

���������Ǯ ����������Ҫ���������Dz���2�ɵ�ҵ��

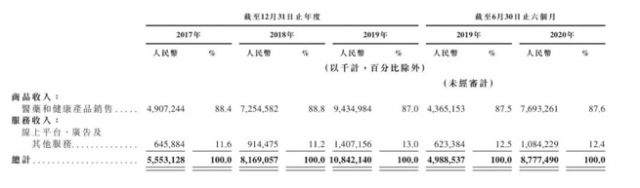

��������˵������ǰ������������Ҫ������Դ��ҽҩ�ͽ�����Ʒ��Ӫ���ۡ�ҩƷ�����г���Ȼ��Ҫ�����ǣ���Ƚϴ�10����ڵ����������Ե���Щ“С”�ˡ���Ȼ����������Ҳ��ʶ������һ�㣬����Ҳ�����ڶ���֮��һֱ�����ƽ��������������ҽҩ��������

���������й�����¶����Ϣ����������Ŀǰ���ṩ�����������ǩ�����Բ���������ͥҽ��������ҽ�ƽ����ȷ������ͬʱ�������������齨������ҽ�����ⲿҽ���Ŷӡ�������ʾ������2020��9��20�գ�ƽ̨ӵ��6.5�����ҽ������������飬Ҳ֤���˾�������������������ȷ�ԡ�

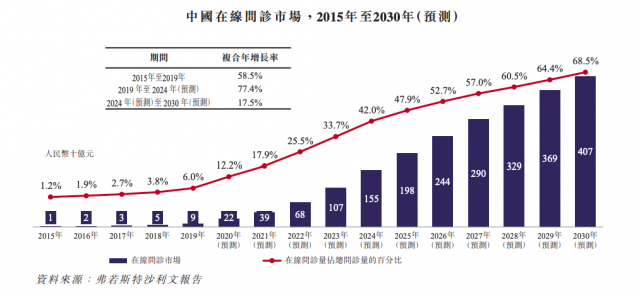

��������˹��ɳ���ı���ָ���������һ���ȣ��ܹ�����������ίԱ�����������ҽԺ���������������2019��ͬ������17��������������ߣ������ϰ��꣬�վ������������ﵽ��Լ9��Σ���2019��ͬ�ڵĽ�6������Ȼ���������������Ե�ʣ���������Ҳ����һ�����������û�������ϰ�ߣ�һЩС����ȫ�����������↑������

�������⣬��Ǯ�ĽǶ����������������ë����Ҳ�����һЩ���������ӵ�ǰ��Ӫ�ձ�����������������������ṹ�ϻ���Ҫ�����Ż���

������һ�Σ������ܷ�Ӯ�˰��

������Ϊ������ҵ�����������ͷ������;���һֱ���మ��ɱ�����������ϣ����������ƣ������������������в������н���������Ҳ�����˽���ҵ��������ͬ�������ı�“ѹ��”����������п���ƾ���Ž���ҵ����һ�֡�

�������ھ����������У���������������о��������β�����Ϊ��������������һ�����࣬ʵ����“�������”��

����������ʾ��������ֵĿǰֻ�а��������֮һ�����������е����ƹ�ֵҲ�����ϼ�������7�������������վ��������Ĺ�ֵ������������к��п����þ����һ����ӣ�����˵��ȫ������“ϣ��”��

������ǰ����ǿ����˵��һ�仰��“������������ˣ�������һ������”���������е��������ָ�ľ��ǽ�������Ȼ����һ������������������̫��ʵ�������ö���“Ӯ”һ�Σ�Ӧ�����ⲻ�Ǻܴ�

�������ھ���������˵��ѡ��۽�������Ҳ����Ϊ������ҽ��������г��Ͽɶȸ��ߣ��������。����ƽ����ҽ���ȶ���������У�δ��Ҳ����ø�����ʽ���չҵ����߾����������ǣ����ھ���������ǰ�Ļ���һ�����⣬�������û��Ŀ��ٷ�չ�������˸߹�ֵ���������ȥ֮�����������ָܷ�����������ͷ�أ�����Դ��TechWeb�� ��2ҳ ��һҳ [1] [2] ��������: �������� |